Le patrimoine financier croissant des ménages

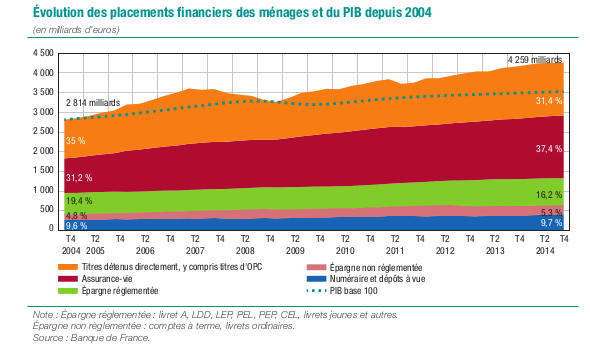

Malgré le choc financier survenu en 2008, le patrimoine financier des ménages ne se porte pas trop mal. Le graphique qui suit l’atteste, tiré du toujours intéressant rapport de l’Observatoire de l’épargne réglementée, ici pour 2014. Ce patrimoine s’élève à 4,3 Tr€ en 2014, soit exactement 2 fois le PIB de la même année. Il était de 2,8 Tr€ en fin 2004, soit une croissance de 4,2% par an. Il y a eu certes une sensible baisse entre la mi-2007 et la mi-2008, puis une remontée ensuite qui a largement rattrapé. Comment apprécier cette croissance ?

Le trait vert en pointillé montre en regard la trajectoire du PIB sur la période. Elle est beaucoup plus faible : 2,3% par an, reflétant en grande partie l’effet fortement récessif de la crise et le ralentissement continuel de l’inflation. Autrement dit, le patrimoine financier des ménages a crû près de deux fois plus vite que le PIB. Le ratio patrimoine / PIB n’était que de 1,65 X en 2004.

Dit plus brutalement, la croissance n’est plus là, le chômage se développe, mais le patrimoine financier des ménages poursuit sa progression.

Un regard sur la composition de ce patrimoine (cf tableau) aide à donner des éléments de réponse à ce paradoxe.

L’assurance-vie fait 37% du total. En fait la décennie passée a été la grande victoire de l’assurance-vie, placement préféré des Français, que la puissance publique favorise au travers d’une politique fiscale très avantageuse. L’épargnant a pour l’essentiel une garantie en capital, des taux plus élevés que les taux de marché courant et une liquidité au total assez grande. Le second poste comporte la détention d’actions, d’obligations et d’organismes de placement collectif (eux-mêmes placés en titres financiers). Il forme 31% du total.

On a donc ici un total de 68% du patrimoine financier, quasi-intégralement investi en titres financiers, dont pour l’essentiel en titres de créances négociables porteuses d’intérêt. C’est cette partie qui s’est revalorisée suite à la baisse des taux, à commencer par l’assurance-vie, les assureurs ayant continué à servir des taux de rendement plus importants que les taux de marché courants, en dégageant les réserves techniques accumulées dans le passé. À l’inverse, les comptes bancaires et l’épargne réglementée qui forment le solde n’ont pas bénéficié d’un effet de revalorisation suite à la baisse des taux.

| Epargne des ménages (hors retraites par répartition, Md€) | 2014 | |

| Assurance-vie | 1 591 | 37% |

| dont en euros | 1305 | 31% |

| contrats en UC et eurocroissance | 286 | 7% |

| Actions, obligations | 1 042 | 24% |

| dont actions non cotées | 770 | |

| OPCVM | 298 | 7% |

| Comptes bancaires et numéraire | 638 | 15% |

| Epargne réglementée | 690 | 16% |

| Total | 4 259 | 100% |

Un mot sur l’épargne réglementée (livret A, LDD, LEP, etc.), qui s’élève tout de même à près de 700 Md€, soit la moitié de l’assurance-vie, davantage que les dépôts bancaires, trois fois les crédits de trésorerie aux entreprises. À lire attentivement le rapport de l’OER cité ci-dessus, on comprend qu’il s’agit de moins en moins d’une épargne populaire, la réalité étant que les gérants de patrimoine recommandent à tous, quel que soit le niveau de revenu, de « saturer » aux plafonds réglementaires (par exemple 22,5 K€ pour le livret A) l’épargne qu’on y met. Du coup, les enfants des ménages aisés ont tous un livret A. (Ceux qui ne l’ont pas fait, courrez vite !) Mais cela mérite un autre graphique du mois, regardant comment cet enrichissement patrimonial s’est réparti au sein de la population. Pas de façon égalitaire, on s’en doute.

Article déjà publié sur Vox-Fi le 1er juin 2016.