Le ratio or/argent et ce qu’il dit de la Première mondialisation

Or et argent ont été pendant des siècles les supports monétaires de loin les plus fiables et surtout très largement équivalents dans leur fonction monétaire. Leur prix relatif dépendait donc essentiellement de leur coût de disponibilité, plus que de l’attrait respectif pour l’amateur d’un métal plutôt que l’autre, pour la bijouterie ou autre usage. Tout au plus peut-on dire que l’argent est plus commode pour les transactions de faible montant (et le cuivre encore plus) ; l’or pour les grosses transactions. Aujourd’hui encore, un billet de 500€ est moins « liquide » qu’un billet de 20€ pour aller chez le boulanger, mais plus apprécié pour qui passe sa valise en Suisse. Bref, on a avec le ratio or-argent un indicateur excellent des coûts de production respectifs.

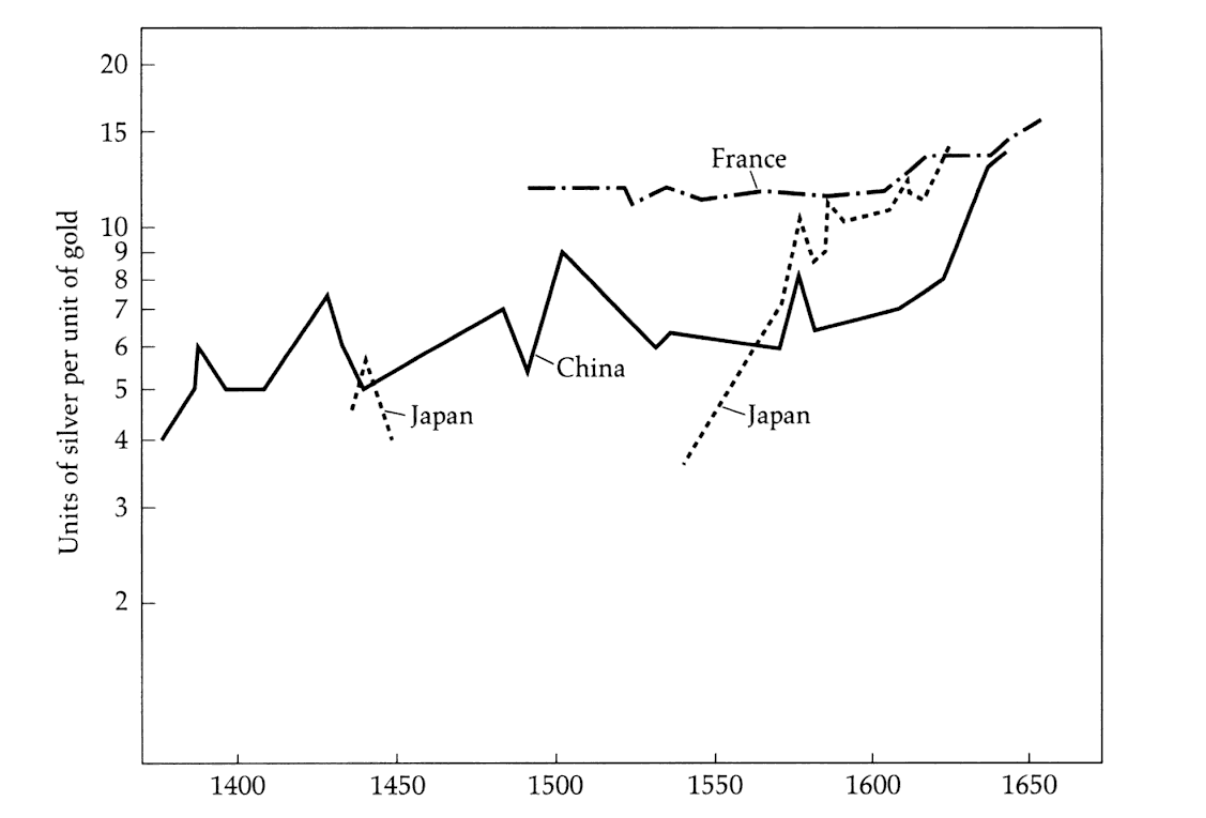

Le graphique qui suit (tiré de “Fountain of Fortune – Money and Monetary Policy in China, 1000-1700”, par Richard von Glahn (1996)” lisible partiellement ici via Google Books) montre ce ratio entre les années 1350 et 1650 pour la France, la Chine et le Japon.

Graphique : Ratio or / argent pour trois pays entre 1350 et 1650.

En gros, l’or valait de façon assez stable 13 fois son poids en argent pour la France, à l’époque le marché le plus liquide de l’or et de l’argent, quand, en 1480, il en valait moitié moins en Chine et probablement moins encore au Japon. (Nota : l’échelle du graphique est en logarithme). Vers 1650, le rattrapage était fait entre les trois pays au niveau de 15 pour 1.

Incidemment, ce ratio est demeuré à peu près le même en Europe au fil des siècles suivants (avec une exception, on va le voir, pour la Chine). Ainsi, quand la Banque de France, nouvellement créée en 1803, a retenu un système monétaire bimétallique qu’elle n’a abandonné qu’en 1870, elle a retenu une parité fixe de 15,5 pour 1. Ce n’est qu’au 20ème siècle, pour des raisons largement liées à la démonétisation tant de l’or que de l’argent, que le ratio s’est envolé. Il atteint à ce jour le niveau de 85 pour 1, l’or ayant acquis un statut spéculatif d’actif financier refuge.

Tableau : Prix relatif or-argent et étalon dominant

Mais ce n’est pas la question posée par le graphique : pourquoi donc un tel écart de 2 à 1 en 1480 entre le prix relatif en Chine et celui en Europe ? Et pourquoi et comment s’est-il résorbé ? Voici ce qui a donné lieu à un des plus spectaculaires moments historiques, qu’on se risque ici dans Vox-Fi à appeler « la Première mondialisation ».

Tout a commencé avec la découverte de l’Amérique. Ce qui était encore un modeste pays, l’Espagne, avec une population inférieure de moitié à celle de la France, allait commencer, riche de ses ressources coloniales, à dominer l’Europe. L’or d’abord, venu du pillage des trésors précolombiens, mais surtout l’argent, avec la découverte de mines d’argent fabuleusement riches, notamment dans la célèbre Potosi, dans l’actuelle Bolivie et avec un coût de production que l’esclavage des Indiens rendait très bas.

Cela a donné lieu à ce qu’on pourrait appeler un arbitrage réel qui a duré plus d’un siècle et demi. Du côté de l’Europe, la venue du métal blanc venait compenser commodément la coupure de l’accès aux mines de l’actuelle Turquie, suite à l’extension du très hostile Empire ottoman, de sorte que le ratio européen or/argent n’a que peu bougé.

Il n’en allait pas de même en Chine qui souffrait à l’époque des Ming d’une véritable pénurie de moyens monétaires, particulièrement de l’argent. Il est fascinant de voir qu’à partir de cette époque la balance commerciale entre l’Europe et la Chine est devenu terriblement déficitaire : soieries, céramiques, épices… affluaient en Europe, alors que l’Europe n’avait pas grand-chose de ses productions à vendre en contrepartie. Pas grand-chose… sinon l’argent. Les historiens hésitent même sur la nature de la causalité : ce n’est pas la capacité exportatrice de la Chine qui tirait le déficit, c’est plutôt la disette monétaire qui créait une forte demande pour l’argent européen (produit aux Amériques au bénéfice de l’Empire des Habsbourg), qu’il fallait bon gré mal gré payer en biens de consommation. La Route de la soie (qui était plutôt le trajet maritime de la soie) était en vérité des galions espagnols livrant le précieux métal en Chine[1].

L’analogie est forte avec ce qu’on appelait il y a quelques années la « Chinamérique », avant que les péripéties trumpiennes ne changent la perspective : dans un jeu de barbichette fécond, le déficit commercial entre la Chine et les États-Unis était autant le signe d’une capacité exportatrice plus forte des Chinois que du manque d’épargne intérieure des États-Unis, combiné au besoin chinois d’investir en actifs financiers sûrs.

Ce qui est étonnant, c’est qu’il a fallu un siècle et demi pour que l’arbitrage se réalise. Les coûts de transaction expliquent en partie cela : il est plus coûteux à la tonne de transporter l’argent que l’or, en raison de la différence de valeur. Mais surtout, la résorption supposait côté chinois d’avoir des marchandises à vendre et des marchés prêts à les accepter. Les coûts de transaction pour faire l’arbitrage prenaient donc en compte également les coûts de transports des marchandises physiques livrées en Europe. Il fallait aussi que le pouvoir d’achat acquis par les Espagnols depuis la Bolivie passe dans les autres pays européens pour stimuler la demande. Il fallait donc un double déficit commercial : de l’Europe vis-à-vis de la Chine, de l’Espagne et de ses possessions en Flandre et en Allemagne-Autriche vis-à-vis du reste de l’Europe, notamment via des dépenses militaires pour en garder le contrôle. Les flux physiques de métal-argent passaient donc pour une part, majoritaire, de Lima vers la Chine, pour une autre part de Lima à Séville, en route vers le reste de l’Europe, pour partir de l’Europe vers la Chine. Triste partie de l’histoire pour l’Espagne, qui allait rentrer dans sa décadence : le commerce Chine – Europe, c’est-à-dire l’industrie de transport et de négoce, allait passer entre les mains des Hollandais, puis, un siècle plus tard, des Anglais.

Les gagnants dans l’affaire, pour en tirer une leçon historique, sont plutôt ceux qui produisent les marchandises que ceux qui vont chercher les ressources minières ou qui fabriquent les signes monétaires pour les acheter.

Il y a un épilogue à cette histoire. Les souverains espagnols n’allaient pas briller au cours du 17ème siècle par leur sagacité. Philippe IV d’Espagne (1621-1665) s’attacha, par une sorte de mercantilisme mal compris, à faire en sorte que les flux d’argent soient directement rapatriés vers l’Espagne, coupant ainsi la route naturelle de Lima ou du Mexique vers la Chine. Il attaqua durement la contrebande qui s’était mise en place suite à cette interdiction. C’est ce qui provoqua une grave pénurie d’argent côté chinois, avec un rebond à nouveau de la parité or / argent. Les paysans continuaient à devoir payer leurs impôts en argent alors que leurs recettes étaient libellées en monnaie de cuivre, dont la valeur vis-à-vis de l’argent chutait considérablement. Certains historiens attribuent à la crise économique qui s’ensuivit les troubles politiques de la moitié du 17ème siècle, et finalement, au terme d’une guerre civile, la chute de la dynastie Ming. Il a fallu attendre le 18ème siècle, et notamment la montée massive des exportations de thé vers l’empire britannique – payables en argent, exigeaient les Chinois – pour retrouver la parité habituelle.

[1] Pour être précis, la Chine vendait aussi de l’or pour acheter l’argent. Que la parité or / argent reste à peu près constante n’empêchait pas à la fois or et argent d’affluer en Europe : le 16ème siècle fut l’une des périodes les plus inflationnistes de l’histoire européenne.

Cet article a été publié sur Vox-Fi le 21 novembre 2018.