L’effet du taux d’impôt sur les sociétés sur le financement par dette

Le lecteur de Vox-Fi reconnait ici un cheval de bataille de la finance d’entreprise : est-ce que l’impôt sur les sociétés crée ou pas une incitation pour les entreprises à choisir de s’endetter plutôt que de se financer par fonds propres ?

En effet, les intérêts de la dette sont déductibles du revenu imposable alors que les dividendes ne le sont pas. L’IS est donc, facialement, une subvention à la dette, ce qui ne laisse pas de surprendre, sachant que la dette est le seul mode de financement qui fait courir le risque de faillite. (Une entreprise intégralement financée en fonds propres – chose assez théorique, on en convient – ne sera jamais « en faillite », d’un point de vue juridique, quelle que soit la marche de ses affaires.) Conséquence : plus le taux d’IS est important, plus l’entreprise qui maximise sa valeur actionnariale doit, dans des limites de risque raisonnables, recourir à l’endettement.

Mais est-ce vérifié en réalité ? Il y a débat, forcément. Certains soutiennent qu’il ne faut pas considérer l’IS isolément du reste de la fiscalité. En particulier, il faut regarder aussi les impôts sur les revenus mobiliers, à savoir frais financiers et dividendes. L’intérêt de l’actionnaire – et du créancier aussi – n’est en effet pas de maximiser la valeur de l’entreprise, il est de maximiser la valeur de son patrimoine dans l’entreprise, une fois pris en compte sa propre fiscalité. Merton Miller, le Miller du célèbre théorème de Modigliani-Miller, avait en 1977 écrit un papier de référence sur le fait que la fiscalité était au fond relativement neutre sur la valeur actionnariale une fois qu’on prenait en compte la fiscalité complète, entreprise + actionnaire. Si on baisse l’IS, c’est tant mieux pour l’entreprise, mais l’impôt perdu au niveau de l’entreprise est capté à l’étage au-dessus par la fiscalité personnelle de l’actionnaire (ou du créancier).

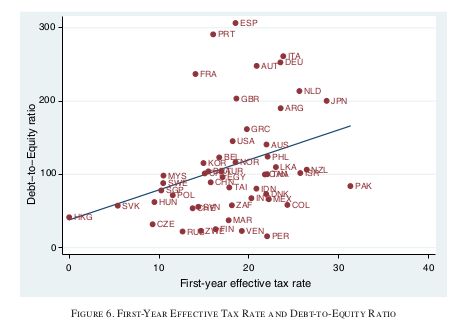

Comment se faire une idée ? Dans un papier de 2010, Djankov et alii (« The Effect of Corporate Taxes on Investment and Entrepreneurship ») développent une stratégie de test originale, avec l’aide du cabinet d’audit PwC. Ils construisent le bilan et le compte de résultat d’une PME nouvellement créée et fictive, ayant 60 salariés et environ 40 M$ de chiffre d’affaires. Ils envoient ceci au réseau PwC dans 85 pays, à charge pour PwC d’établir exactement la charge fiscale qui pèserait sur cette entreprise si elle était présente dans chacun des pays.

Puis, ils cherchent à corréler cette charge à différentes variables macroéconomiques propres au pays, dont le ratio de levier dette / fonds propres. En voici le résultat graphique.

Clairement, hausser le taux d’IS (effectif i.e. après déductions diverses), favorise le recours à la dette. Baisser le taux d’IS, un mouvement qui se généralise dans le monde entier, y compris en France, avec le projet gouvernemental de le faire progressivement descendre à 25% et ainsi rejoindre le taux moyen observé pour les pays de l’OCDE, va rendre moins important la subvention à la dette, et ainsi inciter les entreprises, notamment les plus petites, à accumuler davantage de fonds propres.

On sait que les services fiscaux de la plupart des pays travaillent à cet accroissement du financement par fonds propres, non pas pour la stabilité financière et la pertinence du financement de l’économie – ce n’est pas leur souci –, mais pour accroître la rentabilité fiscale de l’impôt. Par exemple en France, on limite à 75% la charge financière déductible ; au Royaume-Uni et en Allemagne, on assigne un plafond pour le ratio de levier d’endettement au-delà duquel les intérêts ne sont plus déductibles. Les Belges ont trouvé le pompon en la matière, ceci pour rendre neutre la structure de financement, mais surtout pour accroître l’attractivité fiscale du pays : ils gardent un taux facial d’IS élevé (34%) mais permettent la déduction d’un coût imputé des fonds propres.

Mais indépendamment de ces tactiques palliatives, il reste ce lien négatif entre levier de dette et taux d’IS. Un lien qui poussait Vox-Fi à lancer un débat sur l’opportunité de réformer l’impôt sur les sociétés en le faisant porter non sur le résultat courant avant impôts, mais sur l’EBIT ou résultat d’exploitation. Voir ICI et LÀ.

On note aussi sur le graphique le « tir groupé » des grands pays de l’UE : un taux effectif d’impôt pas trop éloigné et un recours assez marqué à l’endettement dans le financement des entreprises. Cela devrait rendre plus aisée la convergence dans la zone en matière de fiscalité des entreprises.

Comme on le voit dans le titre, l’étude aboutit à deux autres résultats, au vrai plus importants que cette question fiscale : plus le taux d’IS est bas, trouvent-ils, plus important est l’effort d’investissement de l’entreprise ; et plus importante la création d’entreprise. Mais ici, on n’est jamais certain qu’il s’agisse pas d’une corrélation spécieuse, en raison de la compétition fiscale : plus l’IS d’un pays est bas, plus il attire les investissements de l’étranger. C’est évidemment une incitation à ne pas, comme le fait la France, conserver un taux d’IS trop élevé, mais il faudrait en toute rigueur prouver qu’il ne s’agit pas d’un jeu à somme nulle, à savoir qu’on déshabille Paul pour habiller Jacques, favorisant l’investissement dans le pays qui baisse le taux d’IS, mais simplement au détriment de celui qui ne le baisse pas, et qui se dépêche de le baisser en conséquence. C’est peut-être même un jeu négatif, une fois que la course vers le bas a développé tous ses effets. La baisse tendancielle du taux de croissance et d’investissement des grandes économies ne rend pas optimiste à cet égard, alors que la baisse du taux d’IS est spectaculaire depuis 30 ans (- 22 points en moyenne entre 1986 et 2016 pour les 15 premiers pays de l’Union européenne – UE-15, comme le montre le même Djankov dans un très récent article du Peterson Institute). À voir.

Vos réactions

On peut se souvenir que la constitution américaine interdisait l’impôt sur le revenu.

L’une des raisons de l’émancipation de l’empire britannique était de réattribuer le pouvoir de création monétaire à l’état pour éviter d’avoir à payer un intérêt sur la dette (ce qui est la même chose). L’état émettait simplement la monnaie dont il avait besoin, ce supplément étant de toutes façons redistribué, et générateur de richesse (dans les limites induites).

Il est intéressant de constater que la charge de la dette des états est assez bien corrélée avec la croissance et avec le déficit de 3% jugé « acceptable » (il ne s’agit surtout pas de l’annuler) pour les pays de l’union européenne.

On peut aussi s’étonner que les états dussent payer un intérêt pour leur dette, puisque les concours bancaires des banques aux états sont garantis par ces même états via la BCE. Les USA on rétabli l’impôt, mais l’état américain ne paye pratiquement pas d’intérêt à la FED.

Il est donc logique que l’état favoriser la dette, son rôle étant semble-t-il de maintenir la rentabilité du système financier par prélèvement sur l’économie réelle.

Report comment