Les constructeurs européens pris entre Tesla et les constructeurs chinois

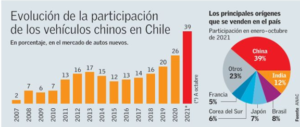

On voit sur le graphique ci-après la forte progression des constructeurs automobiles chinois sur le marché chilien. À octobre 2021, des derniers font désormais 40 % du marché en volume. Cette part a triplé en dix ans.

Le marché chilien est intéressant à observer parce qu’il est dépourvu de constructeur local, extrêmement ouvert sur l’extérieur et avec des droits de douane relativement réduits (6 %). De plus, il s’agit d’un pays est à revenu intermédiaire, où la demande de premier équipement est forte et relativement plus sensible au prix que dans des pays plus avancés. La compétition est donc révélatrice et à fort enjeu. Ce que dit donc le graphique, c’est que les producteurs chinois, d’un pays qui produit désormais 25 millions de voitures, sont devenus remarquablement compétitifs, en prix et désormais en qualité-prix. Renault et surtout PSA, acteurs traditionnels du marché, restent à 5 %, davantage certes que les constructeurs allemands, mais avec une part en déclin.

Face à cela, Tesla. On peut créditer Elon Musk d’avoir bouleversé l’industrie automobile mondiale en imposant la bascule beaucoup plus rapidement que prévu de moteur électrique à la place du moteur thermique. Les écologistes pourraient en faire leur saint patron, pour cette contribution à la lutte contre la crise climatique et la pollution des villes. Mais l’on pensait que les constructeurs historiques allaient combler leur retard en s’appuyant sur leur incontestable savoir-faire dans la distribution et surtout dans la fabrication, ceci malgré les très lourds coûts d’héritage à supporter dans cette transition.

Or, il semble que Tesla soit également extrêmement performant en tant que producteur. Témoin cette déclaration de Herbert Diess, le patron de Volkswagen, devant 50.000 des salariés du groupe réuni dans l’historique hall 11 de l’usine de Wolfsburg du groupe : « la firme d’Elon Musk commencera à produire à Grünheide, près de Berlin, un demi-million de voitures par an à partir de la fin de l’année. Or, indique-t-il, Tesla construit une voiture en 10 heures, quand l’usine VW à Zwickau le fait en 30 heures. »

Donc performance industrielle également, ceci en partant d’une page blanche, aidé en cela par les sous-traitants automobiles qui maîtrisent transversalement beaucoup des technologies en cours dans cette industrie et qui les vendent à tous de façon indiscriminée. Et performance aussi en matière de distribution, si l’on considère que le modèle de vente directe – qui n’est que le premier pas d’une stratégie complète de distribution – remet en question le modèle de vente via les agents concessionnaires assez coûteux.

Une sorte d’étau se met donc en place, les Chinois dans les pays moins avancés et Tesla et quelques suiveurs dans le marché du haut de gamme. Les constructeurs chinois, s’il fallait se rassurer, progressent également très vite sur le volet électrique, notamment en matière de batteries dont la maîtrise semble le pivot dans cette transition.

Cela ne justifie en aucun cas que la capitalisation de Tesla, avec 1,1 Tr$, dépasse largement la somme des capitalisations de tous les autres constructeurs réunis. La bulle est présente et concerne tous les « techs » associées à l’automobile (le mot « tech » est abusif, au sens où la technologie est largement commune à tous). Les Echos, après Bloomberg, publie ce graphique qui compare la capitalisation des cinq plus grands constructeurs traditionnels à celle des cinq stars de la « tech » en matière automobile, dont Tesla en premier lieu, mais aussi Rivian, constructeur de pick-ups électriques, ou Lucid, dont le premier modèle paru, la Lucid Air, a été nommée meilleure voiture pour 2022 par le magazine spécialisé « MotorTrend ». Ford propose maintenant sous format électrique son modèle phare de pick-up, le F150, numéro un mondial, avec un réseau dense de distributeurs et de pièces détachés ; Rivian vient juste de mettre au point le sien. Eh bien, la capitalisation de Rivian dépasse celle de Ford malgré la forte hausse du cours boursier de ce dernier depuis la fin de l’été.

Les constructeurs historiques américains sont les premiers menacés, mais les Européens, dont Stellantis qui s’engage pour les prochaines années dans une bien lourde fusion opérationnelle entre l’ex-PSA et l’ex-Fiat, ne sont pas non plus dans une position confortable.