Les grands groupes pétroliers doivent-ils réduire leurs dividendes ?

« Le dividende est un élément sacré chez Shell. Je ferai tout ce qui est en mon pouvoir pour le protéger. » Ben Van Beurden, PDG de Shell.

« Le dividende est pour Conoco sa priorité la plus haute pour l’utilisation de sa trésorerie. » Ryan Lance, PDG de Conoco.

« Total ne fera pas la politique du yo-yo, ni sur l’emploi, ni au plan industriel, ni sur le dividende. » Patrick Pouyané, PDG de Total.

Ce qui n’a pas empêché l’un de ces dirigeants de diviser par 3 le dividende de son groupe il y a quelques mois.

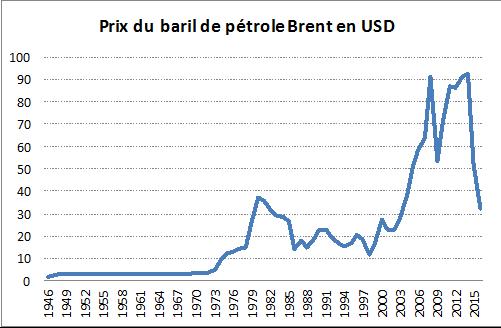

Quand on regarde le sujet du dividende des groupes pétroliers, on ne peut être que surpris par la volonté des investisseurs dans ce secteur cyclique d’obtenir des dividendes au pire stables. Les deux semblent antinomiques, surtout lorsque l’on regarde l’évolution des prix du pétrole depuis le début des années 1970 :

Certes la volatilité des flux de trésorerie d’exploitation des groupes pétroliers est moindre que celle du prix du pétrole : là où celui-ci a baissé d’environ les deux tiers ces deux dernières années, ceux-là n’ont été réduits que de moitié. Certes leur taille, la diversité de leurs activités, leur structure financière (les notations de crédit sont rarement en dessous de A+) leur donnent une stabilité que beaucoup n’ont pas. Néanmoins quel challenge que de maintenir dans ces conditions un dividende stable pour des investisseurs à la recherche de rendement récurrent pour servir des retraites !

Et comme le secteur pétrolier est le premier payeur de dividendes sur la bourse de Londres avec presque 20 % des sommes distribuées, la pression est forte. Et des esprits facétieux ne manqueraient pas d’ajouter que ce n’est pas les second et quatrième secteurs les plus gros payeurs de dividendes qui pourraient compenser en ce moment une faiblesse des dividendes pétroliers : les banques et les mines… Bref, la pression est très forte et aussi très efficace car très bien intériorisée comme le rappellent les déclarations reprises en ouverture de cet article.

Le vocable de grands groupes pétroliers mondiaux cache, par-delà des capitalisations boursières d’au moins 70 Md€, des situations très différentes : Shell est en train d’acquérir pour 36 Md£ BG, BP porte toujours les stigmates de son accident industriel de 2010, ENI est le seul à avoir un actionnaire de référence (l’Etat italien) et à avoir fait une découverte majeure récente (Égypte), Conoco s’est recentré sur l’exploration production en se séparant de ses activités de raffinage distribution, etc. Tout ceci a bien sûr un impact sur leur politique de dividendes.

Mais tous ont en commun de ne plus générer assez de flux de trésorerie disponible pour faire face au paiement de leurs dividendes sans céder des actifs ou accroître leur endettement. C’est le cas de Total depuis 2009, ENI depuis 2006, BP depuis 2009 si l’on fait abstraction de 2014, Shell depuis 2009 et Exxon Mobil en 2015.

Céder des actifs pour des groupes de cette taille, n’a rien de choquant d’autant que l’expérience a montré que ces majors n’étaient pas les mieux placées pour exploiter des champs de fin de vie et que des groupes de taille beaucoup plus petite étaient plus efficaces. Après tout, ce sont les lions qui chassent, tuent et mangent les zèbres, mais les hyènes qui rousiguent leurs carcasses.

De même, comme les niveaux d’endettement en 2008 n’étaient pas très élevés (dettes nettes / EBE de 0,1 pour Shell, 0,3 pour Total, 0,6 pour BP, 0,7 pour ENI), le recours à un peu plus dettes dans un secteur à maturité n’a rien de surprenant. Et les niveaux de fin 2015 (1,0, 1,4, 1,3 et 1,2 dans le même ordre) n’ont rien de déraisonnable, mais ils pourraient ne plus être très loin d’un maximum si les EBE 2016 étaient en baisse.

Jusqu’à présent, les plus grosses des majors ont préféré maintenir ou accroître (cas d’Exxon) leur dividende par action, quitte à dégrader leur notation de crédit, plutôt que de le réduire. C’est ainsi que Exxon vient de perdre sa notation AAA si rare qu’il détenait depuis . . . 1930 (sic). Vu le niveau des taux d’intérêt actuels, l’inconvénient n’est pas majeur.

Que faire maintenant ?

Conoco a coupé des deux tiers son dividende début 2016. Il est vrai qu’il ne bénéficie pas des marges redevenues excellentes dans le raffinage-distribution, n’ayant plus cette activité. ENI a réduit le sien de 1 Md€, mais n’a pas moins réduit ses investissements que les 3 autres majors européennes qui les ont fait maigrir de 40 % environ depuis le plus haut du début des années 2010 sans toutefois toucher à leurs dividendes.

Tout dépendra de toute évidence de l’évolution du prix du pétrole. S’il reste durablement autour de 30-40 $, on a du mal à voir comment les majors pétrolières pourront maintenir contre vents et marées des taux de distribution supérieurs à 100 % comme cela pourrait être le cas de nouveau en 2016 (sauf pour Total).

La principale qualité d’une politique de distribution de dividendes, c’est d’être crédible et soutenable dans la durée[1].

À défaut, l’expérience a montré à de multiples reprises que des investisseurs vendent leurs actions, craignant que des opportunités d’investissements créateurs de valeur ne soient abandonnées ou négligées pour préserver le dividende. Le taux de rendement de l’action monte alors, ce qui ravit les naïfs, mais ce n’est que l’indicateur d’une anticipation de réduction future du dividende, qui le fera revenir à un niveau normal. S’entêter à vouloir le maintenir contre toute évidence est contre-productif et altère la crédibilité des dirigeants. Ceux qui étaient en place chez Deutsche Telekom dans le milieu des années 2000 et qui avaient, croyant bien faire, voulu suivre cette voie, peuvent en témoigner. Ils ne s’en sont pas remis.

Autrement dit, il n’y a que certains commentateurs qui croient que les actionnaires ne voient pas plus loin que le bout de leur nez !

Si maintenant le prix du baril repart à la hausse par rapport à son niveau du début de l’année, ce qui est le consensus du moment, alors les dividendes devraient pouvoir être maintenus. Comme il est évidemment impossible de prévoir l’évolution du prix de pétrole, même pour un directeur financier de groupe pétrolier, la solution trouvée par Total nous paraît élégante.

Depuis 2015, ce groupe propose à ses actionnaires, à leur choix, de toucher le dividende en numéraire ou en actions Total. Ceux qui veulent des liquidités optent pour le numéraire ; les autres, qui auraient peut-être réinvesti le dividende en actions Total pour maintenir sa pondération au sein de leur portefeuille, optent pour le paiement en actions.

Comme on le sait[2], l’entreprise ne peut pas être sûre à l’avance de la fraction de ses actionnaires qui choisiront le paiement en actions qui dépend aussi pour une large part de l’évolution du cours de Bourse autour de la date de choix. Mais comme Total verse un dividende trimestriel, l’incertitude est répétée 4 fois l’an et porte à chaque fois sur des montants divisés par 4.

Total a ainsi maintenu son dividende affiché tout en préservant sa situation financière.

Il est clair que ne sont trompés que ceux qui veulent bien être trompés. Mais d’un autre côté, recevoir un dividende en actions et le vendre en bourse pour obtenir des liquidités n’est pas très différent de ne pas recevoir de dividende du tout et de vendre une fraction de ses actions pour faire face à ses débours. Le dividende, malgré son nom, n’étant au final qu’une monétisation partielle d’un capital qui s’est valorisé.

[1] Pour plus de détails, voir le chapitre 41 du Vernimmen 2016.

[2] Voir La Lettre Vernimmen.net n° 137 de janvier 2016.

Article initialement paru dans la lettre Vernimmen.net n°139 d’avril 2016, et repris par Vox-Fi les 17 mai et 8 novembre 2016 avec due autorisation.