Les grosses fusions bancaires se font au détriment des entreprises – le cas BPCE

Les faits sont loin maintenant, et il est difficile de détricoter l’opération. Un papier académique récent pose le regard sur la fusion advenue en 2009 entre deux grands groupes bancaires, dans lesquels, bien que rendus anonymes, il n’est pas difficile de reconnaître Banque populaire et Caisse d’épargne. Cela a donné le groupe BPCE. Les auteurs sont en bonne place pour mener une telle étude : deux d’entre eux travaillent à l’ACPR, l’autorité de tutelle des banques en France (le dernier enseigne à HEC) et se sont appuyés sur les bases de données de la Banque de France. Le titre de leur article, disponible ici : « The Competitive Effect of a Bank Megamerger on Credit Supply ».

Caisse d’épargne et Banque populaire étaient déjà à l’époque de très grosses banques, en termes de poids sur le marché bancaire français. Elles représentaient à l’époque respectivement 20% et 30% environ du PIB français. Par référence, la plus grosse banque des États-Unis, JP Morgan, n’en faisait alors que 10,7%. Elles faisaient aussi 5% et 10% du marché des prêts aux entreprises, prenant ainsi la seconde place sur le marché français.

Le papier étudie les conséquences de la mégafusion sur l’offre de crédit et sur les entreprises dans les zones où la fusion a abouti à des parts de marché très élevés. La stratégie de test consiste à se servir des régions (parmi les 95 au total que distinguent les auteurs) où la présence post-fusion reste faible comme échantillon de contrôle pour regarder ce qui se passe dans les régions où cette fusion conduit à une très forte présence.

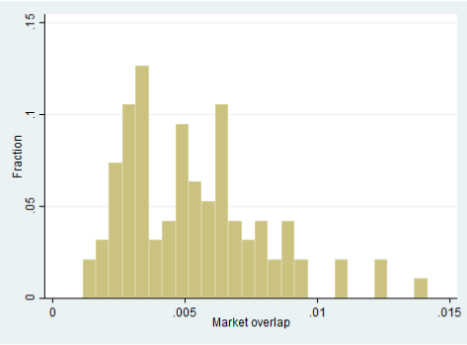

Une petite pause technique ici, pour justifier la présence du graphique, avant d’en venir aux conclusions. Comment bâtir un indicateur de concentration, et donc comment choisir les régions où la présence consolidée est jugée « forte » ? L’indice retenu est simplement, mais région par région, le produit des parts de marché : si l’une des banques à 20% du marché dans la région et l’autre 10%, l’indice pour la région donnera une valeur de 0,02 (= 20% x 10%). Si c’est 50% et 50%, c’est-à-dire le partage absolu et égal du marché local par les deux banques, le produit fera 0,25, ce qui est le maximum possible. On peut dès alors graphiquer la distribution de fréquence de l’indice sur les 95 régions[1]. Cinq régions passent les 10%, l’une s’approche de 15%. Or 10%, cela peut résulter d’une des banques ayant 50% et l’autre 20% ; ou chacune 33%, à chaque fois les deux tiers du marché environ.

Cette pause terminée, les conclusions sont d’une limpidité sans appel :

- En moyenne, l’offre de crédit diminue de 5,1% dans les régions où la présence conjointe de Banque populaire et Caisse d’épargne est forte,

- La baisse de l’offre de crédit ne vient pas d’une réduction de la demande de la part des entreprises, parce qu’elles souhaitent diversifier leurs partenaires banquiers suite à la fusion : il n’y a pas de déport de clientèle vers d’autres banques,

- Le rationnement du crédit procède surtout par interruption de la relation, et donc témoigne d’un « nettoyage » de portefeuille au détriment des entreprises les plus faibles, plus que la réduction de l’encours de crédit par coup de rabot sur l’ensemble des entreprises.

Certains pourraient, à la défense de BPCE, rappeler la période, 2009, et la tourmente conjoncturelle qui prévalait. Elle ne poussait ni les banques ni les assureurs crédit à être très généreux. Peut-être, mais dans les régions où le groupe fusionné restait peu dominant, il n’y a pas eu de baisse du crédit. Les entreprises en difficulté n’y ont pas été rayées des listes, et peut-être ont-elles pu, grâce à cela, survivre à la crise économique.

Un point important est à relever : les auteurs n’identifient pas de hausse du coût du crédit suite à une position régionale dominante, alors que la plupart des études conduites sur les conséquences d’un secteur bancaire trop concentré montre que les marges d’intérêt progressent. C’est très propre à la situation française où les banques n’arbitrent pas un crédit moins bon par une hausse du spread, mais tout simplement en refusant ou en coupant le crédit. Avec une conséquence : s’il n’y a pas assez de concurrence, ce n’est pas tant que le crédit devienne plus cher, c’est qu’il n’y a pas assez de soutien bancaire aux entreprises qui prennent des risques.

Il est à noter que l’étude a été faite par des membres de l’ACPR, alors qu’a priori le problème soulevé n’est pas dans le champ prudentiel. C’est un problème de concurrence, qui relève en France de l’Autorité de la concurrence. Cette dernière n’a pas eu l’avantage de disposer de cette étude au moment de se prononcer sur le bien-fondé de la fusion. Elle a simplement retoqué la fusion sur le marché de La Réunion. Rétrospectivement, elle aurait dû être beaucoup plus restrictive dans plusieurs régions françaises. Elle aurait dû obliger, comme elle n’hésite pas à le faire quand interviennent par exemple des rapprochements entre grands de la distribution de détail (dernièrement FNAC et DARTY) à des cessions d’actifs là où le poids cumulé est trop important. Davantage que des agences bancaires (nous ne sommes pas dans le cas des magasins, arrosant une clientèle géographiquement captive), l’obligation doit porter sur le fonds de commerce et les portefeuilles de clients.

À vrai dire, les deux tutelles sont ici à fronts renversés. Car plus la position d’une banque est forte, proche d’une situation de monopole, plus elle est solide financièrement et plus le système bancaire dans son ensemble est solide.

Cela permet de répondre aux milieux bancaires français qui font valoir – à juste titre – que les banques françaises sont parmi les plus solides en Europe. Ils ajoutent, mais cette fois-ci à tort que l’État ne les a pas aidés : c’est oublier Dexia et surtout le « geste », lors du sauvetage financier de la Grèce en 2011, de reprise sur le bilan de l’État de plus de 30 Md€ de dettes qu’elles avaient accumulé sur la Grèce. Mais l’étude de l’ACPR donne une autre raison à cette solidité : leur situation d’oligopole, qui permet de meilleurs résultats par sélectivité plus grande de leurs clients (plus à nouveau que par spreads accrus) et donc des bilans plus solides.

Le marché bancaire français était déjà fortement concentré avant cette fusion, avec 8 acteurs seulement ; il est passé à 6 avec la fusion, sachant la disparition corps et biens de Dexia et la fusion de Caisse d’épargne et de Banque populaire. Il est heureux que les autorités aient finalement accepté que la Banque postale (contre d’ailleurs l’avis des banques en place) devienne une banque de plein exercice. Il faut suivre également ce qui est en train d’arriver pour le groupe Crédit Mutuel-CIC, avec la dissidence et peut-être la séparation de la partie Crédit Mutuel-Arkea.

Ce commentaire n’est pas là pour plaider à tout coup pour des « petites » banques, privilégiant le relationnel local plutôt qu’une gestion centralisée des risques. Il y a des avantages à voir des grandes banques. Mais il serait de beaucoup préférable, comme l’a déjà abordé Vox-Fi (voir : « L’intégration financière européenne : un enjeu décisif ») que l’Europe, ou du moins la zone euro, accroisse fortement son intégration financière, notamment pour la convergence économique de la zone, et pour cela qu’il y ait des grandes banques par le fait de présence faible dans de multiples pays de la zone plutôt que par présence forte dans un seul pays.

[1] Pour les polars parmi les lecteurs, les auteurs font valoir que la somme des indices sur toutes les régions est égale à la variation du célèbre indice de concentration, dit IHH, Indice de Herfindahl-Hirschmann, qu’on utilise fréquemment dans les analyses de pouvoir concurrentiel. Il se calcule comme la somme des carrés des parts de marché des différents acteurs sur le marché. Voir l’article.