Les ICOs, avenir de la cotation ?

Tout le monde parle d’ICO mais personne ne trouve le mot dans le dico… Normal, c’est dans un glossaire qu’il faut le chercher, comme le glossaire du Vernimmen. Une ICO ou Initial Coin Offering est avant tout une levée de fonds pour une start-up souvent technologique et liée à la blockchain, mais pas toujours. Le nom a été calqué sur IPO (Initial Public Offering : introduction en bourse en français) à des fins de marketing[1], car en réalité on est assez loin d’une introduction en bourse.

L’idée générale de départ est d’utiliser la technologie blockchain[2] pour lever des fonds. Les jeunes pousses souhaitant lever des capitaux vont donc donner en échange, non pas des actions, mais des « tokens » (jetons en français) émis avec la technologie blockchain, qui vont pouvoir être échangés sur des plate-formes spécialisées après leur émission. Jusque-là, c’est assez simple, puisque certains réfléchissent à réaliser des échanges de titres financiers avec la technologie blockchain.

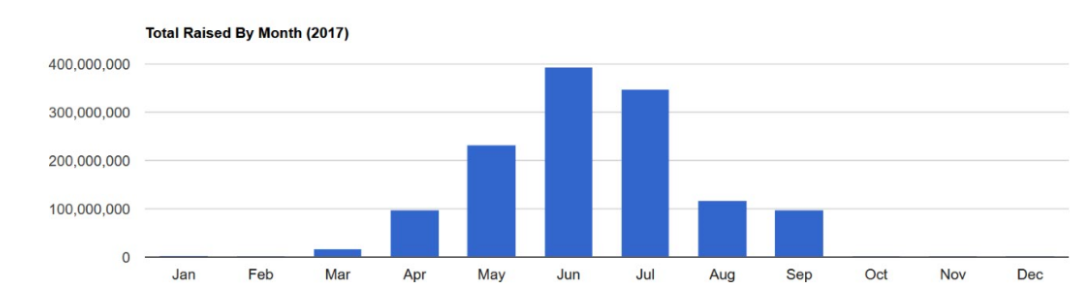

À ce jour, plus de 2,4 Md$ auraient été levés par ICO (dont seulement 96 M$ en 2016, le reste en 2017).

Les levées les plus importantes ont été :

| Montant | Projet | |

| Filecoin | 257 M$ | Stockage de données décentralisé |

| Tezos | 232,3 M$ | Technologie blockchain pour l’industrie financière |

| EOS Stage 1 | 185 M$ | Infrastructure blockchain pour applications décentralisées |

| Bancor | 153 M$ | Protocole de conversion des crypto-monnaies |

| Kin | 97 M$ | Nouvelle crypto-monnaie pour le développement d’un écosystème de services en ligne |

| Status | 90 M$ | Infrastructure blockchain pour applications décentralisées |

| TenX | 64 M$ | Application de paiement en crypto-monnaie |

| MobileGO | 53 M$ | Boutique de jeux pour smartphone basés sur les crypto-monnaies |

| Sonm | 42 M$ | Super calculateur en réseau |

| Aeternity | 37 M$ | Architecture blockchain |

On peut généralement souscrire aux tokens, non pas en payant en euros ou en dollars, mais en utilisant des crypto-monnaies établies (bitcoin, ether, …) ; certains tokens sont cotés en dollars, d’autres dans l’une de ces crypto-monnaies. Cela rajoute à la complexité de compréhension des ICO, mais est en réalité une fioriture (qui n’est absolument pas nécessaire) puisque in fine les lanceurs de projets cherchent bien des devises classiques pour couvrir leurs dépenses.

Les choses se compliquent lorsque l’on cherche à comprendre à quoi les tokens donnent droit.

En fait, il existe plusieurs catégories de tokens selon leurs caractéristiques, et c’est bien là la difficulté. L’on distingue ainsi :

- les tokens d‘usage (aujourd’hui les plus répandus) qui donnent accès à un bien ou un service à développer par la société qui lève les fonds. On se rapproche ici du crowdfunding, tel que le propose Kickstarter par exemple ;

- les Equity tokens qui ressemblent à des titres financiers en ce qu’ils permettent d’accéder à tout ou partie des revenus et/ou des dividendes de l’entreprise ;

- des tokens communautaires (historiquement, ceux qui sont apparus les premiers) qui donnent la possibilité pour leurs détenteurs de participer à la gouvernance du projet financé par l’entreprise, et enfin ;

- des Asset tokens qui représentent des droits sur des actifs sous-jacents.

Une difficulté est de considérer si et comment les caractéristiques pratiques de ces tokens tombent sous le coup d’une réglementation existante. Tel est bien l’objet des différentes positions prises par certains régulateurs qui ont estimé que certains tokens (et non tous) pouvaient s’assimiler soit à des titres financiers, soit à des produits dérivés, soit à un service de paiement, soit enfin à un fonds d’investissement. Or, l’on sait qu’en Europe tout au moins, chacune de ces activités est régulée et nécessite un statut pour être exercée.

Notons que cette question de qualification est essentielle pour le traitement comptable et fiscal des revenus tirés des sommes levées, tant au niveau de la TVA que de l’impôt sur les sociétés (la levée de fonds pouvant notamment être classée en chiffre d’affaires ou en financement, ce qui n’est pas la même chose !).

La complexité s’accroît quand le fonctionnement de ces tokens est lié à des smart contracts, c’est-à-dire que l’exécution de certaines fonctionnalités est automatisée du fait d’un protocole sur une crypto-monnaie, pour l’essentiel l’ether.

Une entreprise souhaitant réaliser une ICO présente son projet et les caractéristiques des tokens dans un document : son « white paper » (l’équivalent du prospectus/ document d’information pour une introduction en bourse[3]). Historiquement, les ICO étaient un mode de financement limité aux projets relatifs à la blockchain, soit sur l’un des protocoles de crypto-monnaies, soit sur une application assise sur un de ses protocoles. La communauté blockchain était alors sollicitée pour valider techniquement le projet à travers le whitepaper ; celui-ci n’avait pas d’autre but que de présenter le projet et ses spécificités techniques. À nouveau, l’absence de normalisation offre une grande flexibilité à l’émetteur de tokens. Certains White Papers font moins de 10 pages et restent assez flous sur l’utilisation des fonds, le plan d’affaires (il n’y en a généralement pas), les droits qu’offrent les tokens, mais aussi sur l’origine des fonds ou l’identification des investisseurs… D’autres plus complets ressemblent fortement à de vrais prospectus.

Les émetteurs de tokens mettent généralement en avant qu’il y aura un nombre défini à l’avance de tokens émis, et qu’il ne pourra pas y en avoir plus ; faisant miroiter ainsi un effet de rareté et une spéculation possible faisant monter le cours du token. Ceci nous semble plus inquiétant qu’attractif. En effet, mettre en avant, dès l’émission, une déconnection de la valeur des tokens et d’une réalité économique est douteux. Par ailleurs, si le projet est un succès, cette limite nous semble anti-économique, car une nouvelle levée de fonds pourrait être bénéficiaire, à la fois à l’entreprise, et aux porteurs de tokens.

L’une des difficultés des ICOs réside dans la valorisation du token. Selon les caractéristiques de celui-ci, sa valeur dépendra plus de l’usage qui en sera fait, ou des revenus tirés de cet usage. Certains tokens peuvent par exemple donner le droit à 1g d’or d’une mine en projet ou 1 tonne de sable d’une carrière, mais ces exemples sont rares. Sur ce point, les white papers sont en général silencieux, ne permettant pas aux investisseurs de se faire une idée sur le modèle d’affaires.

Une proportion significative des projets lançant des ICO sont originaires de Russie (15 % des fonds levés, deuxième pays derrière les États-Unis à 21 %), ce qui n’est pas de nature à rassurer (ce pays n’étant pas réputé pour sa gouvernance). Par ailleurs, au-delà des projets technologiques (place de marché, crypto-monnaies, …) qui représentent la majorité des ICO, les start-ups proposant leurs tokens sont dans des industries … comment dire … qui appellent certaines questions (jeux, pornographie).

Il semble que les ICO fassent avancer rapidement les réflexions et idées autour des blockchains et ce pour deux raisons :

– quasiment la moitié des startups se présentant proposent une utilisation particulière de cette technologie (nouvelle crypto-monnaie) ou qui contribue à son écosystème (carte de crédit en crypto-monnaie, plateforme de change, porte-monnaie…)

– l’utilisation même de la technologie blockchain pour le financement des entreprises est intéressante[4] : c’est certainement une technologie sur laquelle les places de marché vont s’appuyer à l’avenir (ou qui remplacera les places de marché !)

Si l’idée est intéressante, vous aurez compris que nous sommes à ce stade assez dubitatifs sur l’engouement massif autour des ICO. Il nous semble qu’une normalisation de cette technique est nécessaire pour éviter les escroqueries car un certain nombre d’ICO relèvent aujourd’hui d’un vol pur et simple. Les États-Unis ont déjà commencé à le faire et le fait que l’AMF en France se soit saisi du sujet est à ce titre une excellente nouvelle. Les chinois ont été plus radicaux en interdisant tout bonnement les ICO (mais il y a certainement là à la fois des ambitions nationales de développement d’une propre technologie et/ou une peur d’un engouement d’une population amatrice de jeux d’argent et de spéculation).

Notons de plus qu’une cotation n’est sans doute pas opportune pour les jeunes projets dont la valorisation est incertaine. Peu de sociétés s’introduisent en bourse avant 3 ans d’existence et un business model éprouvé. Tout comme la valorisation des actions d’une jeune pousse, la valorisation des tokens est une tâche quasi impossible ; la spéculation sur ce type de produit s’apparente donc certainement plus à du jeu …

La complexité joue ici souvent le rôle d’écran de fumée pour masquer un projet non abouti (voire totalement farfelu) ou des droits pour les acheteurs de tokens non bordés. Nous invitons nos lecteurs intéressés à feuilleter un certain nombre de White Papers pour se faire eux-mêmes une idée. Quelques sites pour vous y aider :

https://www.coinschedule.com/stats.php

[1] Nos lecteurs se souviennent peut-être des IBO – Initial Bond Offering – lancées en France il y a quelques années mais qui n’ont pas connu le succès espéré de leur initiateur Euronext.

[2] Pour plus de détails, voir La Lettre Vernimmen.net de juillet 2017, n° 150.

[3] Pour plus de détails, voir le chapitre 27 du Vernimmen 2018.

[4] Voir La Lettre Vernimmen.net n° 150 de juillet 2017.

Cet article a été initialement publié dans la Lettre Vernimmen.net n°153 (novembre 2017). Il est repris par Vox-Fi avec due autorisation.