Les taux bas (négatifs ?) semblent là pour durer

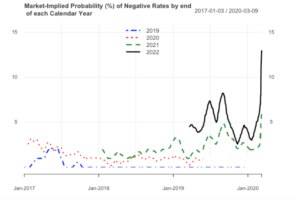

C’est ce que disent deux économistes, Andrew Lilley et Kenneth Rogoff, dans un billet du site Vox-EU, en regardant, comme le faisaient les pythies des temples grecs, les entrailles des marchés financiers. Plus précisément, ils extraient le contenu en information des options sur les contrats de future eurodollar, dont les strikes correspondent à des taux LIBOR de -0,25% et -0,50%. Ils calculent pour ce faire les « probabilités risque-neutre » de ces options, dont voici le résultat dans le graphique ci-dessous.

Hum ! à ce stade, chers lecteurs, une proportion qui dépasse les 100% d’entre nous tous, y compris peut-être le rédacteur de ce billet, sont lâchés par ce jargon. On tente quand même, en fin de ce billet, de dire simplement ce que sont ces probabilités neutres au risque.

Mais déjà le graphique :

Clairement, si l’on en croit les marchés, assez bousculés ces temps-ci, la probabilité implicitement révélée que les taux LIBOR soient négatifs fin 2021 et plus encore fin 2022 a fortement cru, et s’approche des 15%. Notez qu’il s’agit des taux US, et que la probabilité serait plus accusée encore si l’on traitait des taux sur l’euro ou sur le yen. La banque centrale des États-Unis, la FED, répugne en effet à ce jour à mettre les taux « en territoire négatif », selon l’expression passe-partout. Ceci qui lui est de plus en plus reproché.

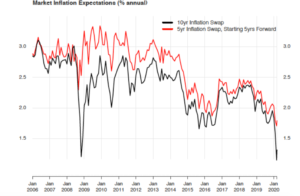

D’autres instruments de marché permettent de révéler ce qu’il en sera de l’inflation sur les années à venir. Classiquement, on le fait en comparant les obligations à 5 ou à 10 ans, selon qu’elles soient ou non indexées sur l’inflation, ou mieux en regardant le taux des swaps négociés entre une obligation fixe à une indexée. Selon les calculs des mêmes Lilley-Rogoff, on est clairement maintenant en dessous des 2% d’inflation, qui est pourtant l’objectif que s’assignent les banques centrales aux États-Unis et en zone euro.

Ceci renforce la conviction de Lilley et Rogoff que la FED a perdu en crédibilité dans son objectif d’inflation, et qu’elle ne doit plus hésiter désormais à faire passer franchement les taux en dessous de zéro.

***

Un mot rapide sur les probabilités neutres au risque. Imaginons une action qui a 50% de chance dans le futur de valoir 100€ et 50% de chance de valoir 200€. Si on oublie l’actualisation, le prix de cette action aujourd’hui serait de 150€ si les agents économiques étaient insensibles au risque. C’est-à-dire : 150 = 50% x 100 + 50% x 200. Mais ils le sont. À preuve, cette action ne vaut que 140€.

La probabilité neutre au risque est simplement la probabilité p qui prévaut pour faire que l’action vaille 140 plutôt que 150, soit : 140 = p x 100 + (1 – p) x 200, ce qui donne une probabilité p = 60%, de voir l’action descendre vers 100. C’est en quelque sorte l’estimation de la chance que le prix baisse sachant que les agents se sont tous protégés contre la volatilité du cours.