L’hégémonie des banques d’investissement américaines, un motif d’inquiétude ?

Le think-tank Bruegel vient en mars 2016 de sortir une longue étude sur le marché des banques d’investissement, sous la signature assez prestigieuse de Charles Goodhart et Dirk Schoenmaker. Les banques d’investissement sont ces institutions qui font le pont, au travers des marchés financiers, entre les investisseurs et apporteurs d’épargne d’une part, et les agents économiques emprunteurs, entreprises ou ménages, de l’autre. (Par marché, les auteurs entendent l’equity, la dette, les grands prêts syndiqués et le M&A, ce qu’on appelle dans le jargon des banques françaises l’activité de BFI, banque de financement et d’investissement. Les auteurs exploitent pour leur étude les données de Thomson Reuters sur 11 ans).

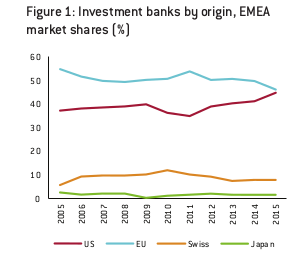

Ce que montre le graphique qui suit est l’étonnante croissance de la part de marché des grandes banques américaines, principalement les big five : Goldman Sachs, Morgan Stanley, JP Morgan, Citigroup et Bank of America Merrill Lynch. Anticipant sur 2016, on peut même dire qu’elles ont largement dépassé les banques européennes, sachant la déconfiture récente des deux premières banques d’investissement européennes, Deutsche Bank (qui est n°2 en Europe dans le palmarès d’ensemble 2015) et de Barclays (n°6). Les acteurs français sont assez loin dans le classement : BNPP, SG, CA, Rothschild et Natixis, respectivement n°8 ; 13, 14, 15 et 20. Mais leur part de marché recule, de l’ordre de 1 point de pourcentage. BNPP par exemple passe de 5,4% du marché européen en 2005 à 4,4% en 2015. L’exception pour la France est Natixis qui passe de 1% à 1,2%.

Quel est l’enjeu pour les économies européennes ? Y a-t-il un risque que le gros de l’industrie liée aux marchés financiers ne soit pas entre les mains d’acteurs européens ?

Les auteurs en distinguent trois :

- Une perte d’autonomie en matière de régulation. La politique de la FED aura de plus en plus de conséquence sur le financement des entreprises européennes, mais on peut citer aussi les régulations en matière comptable, de transparence, d’anti-trust (US Gaap ou Sarbanes-Oxley…). L’étude cite ainsi Frédéric Oudéa, CEO de la Société Générale, dans une tribune parue dans le Financial Times le 11 octobre 2015 :

“In the last crisis, American banks came under intense pressure to reduce their European assets. Having banks able to finance European companies is an essential part of the EU’s economic sovereignty. Europe’s industrial champions will be at a serious disadvantage if they cannot rely on access to capital when their rivals in America and China can.”

- Une réduction de la concurrence, qui est donc une taxe sur les entreprises européennes.

- Des acteurs européens qui deviennent provinciaux et donc incapables de servir correctement les grands groupes.

Quelques propositions de remède suivent, hélas assez peu convaincants.