L’inévitable convergence des prix du gaz ou « le gaz de schiste en France, ça peut attendre »

Le graphique ci-dessous, tiré des Echos du 14 janvier, aide à montrer ce que va être la donne planétaire en matière de gaz : les Etats-Unis, grâce au « schiste », deviennent un producteur majeur (700 milliards de m3) et, plus notable, sont en train de devenir un exportateur majeur. Un très grand terminal vient d’ouvrir dans le Golfe du Mexique, à Sabine Pass, et va recevoir les premiers méthaniers ; 4 autres sont projetés dans les deux ans qui viennent. On estime que le potentiel d’exportation des Etats-Unis vers l’Europe pourra couvrir 20% de la consommation européenne.

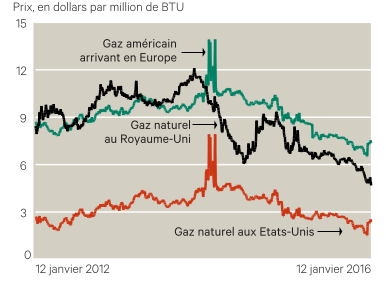

Que vont devenir les prix sur les trois grands marchés de consommation au monde, Amérique, Europe, Asie ? Eh bien, comme pour toute matière première, la loi du prix unique va une fois de plus s’appliquer, et les prix vont tendre à converger, à qualité identique. On en a une première idée sur le graphique : le prix du gaz aux Etats-Unis baisse en raison de l’arbitrage qui est fait avec le prix du pétrole, mais moins que le pétrole en raison des clauses de prix fixes dans les contrats. Le très rare gaz américain qui arrivait jusqu’ici en Europe suivait les prix américains, mais avec une prime assez importante, qui tendait à se réduire. Là encore, on est dans le domaine des contrats à prix fixes. Par contre, le gaz britannique s’arbitre de plus en plus sur le gaz américain et l’écart de prix se réduit rapidement.

Au fond, les lois économiques, ça marche ! L’article des Echos cite un économiste de chez Engie : « Compte tenu des nouvelles productions de GNL à venir, les différences de prix entre les trois grands marchés auront tendance à s’estomper à l’horizon 2019 ».

Il est cruel de revenir alors sur les jugements catastrophiques d’il y a deux ans, souvent relayés par certains partis politiques ou intérêts économiques, par lesquels la France courait vers son déclin industriel à ne pas disposer de gaz de schiste, et plus grave encore à refuser de l’exploiter si jamais elle en avait : un avantage concurrentiel énorme était laissé aux Etats-Unis, dont l’industrie, dopée par un cout de l’énergie très bas, allait écraser ses concurrents

étrangers. Le Medef en avait fait un cheval de bataille, incriminant tout à la fois une écologie mal placée et le déprimant principe de précaution. Je rappelais sagement à l’époque – voir les Echos du 4 février 2013 – que la situation n’était que transitoire, que la logistique de distribution allait se mettre en place et qu’il n’y aurait pas plus d’avantages donnés dans la durée aux Etats-Unis sur l’Europe en matière de compétitivité industrielle que l’Arabie saoudite en a à disposer sous ses pieds d’immenses réserves de pétrole (ou, que le Wyoming – qui en produit – en a vis-à-vis de l’Illinois – qui n’en a pas dans son sol).

Le billet cité ajoutait : « Ainsi, qu’il y ait des capacités de distribution ou pas aux États-Unis, le coût de l’énergie en Europe va suivre la tendance américaine. L’avantage industriel des États-Unis, réel à court terme, est bien moindre sur la durée qu’on peut penser.

On reproche à la France sa stratégie d’attente. À tort. D’abord, l’énergie de schiste non exploitée n’est pas perdue. Si, malgré la baisse actuelle du prix du gaz, les prix de l’énergie progressent sur longue durée à un rythme plus élevé que le taux d’intérêt, il n’est pas absurde de « stocker » l’énergie fossile… en la laissant dans le sol : le coût de portage est faible en regard des gains futurs. Ensuite, les opérateurs sur le sol américain (dont le français Total) expérimentent et améliorent les technologies d’extraction et sauront à terme les rendre moins menaçantes pour l’environnement. Quand viendra le temps d’opérer en France, le pays profitera de ces innovations. Enfin, la France exploite déjà son gaz de schiste à elle, qui est l’énergie nucléaire. Le débat est le même, cette fois à fronts renversés. Faire cavalier seul sur la question du gaz de schiste est donc judicieux. »

Vos réactions

Très remarquable article, qui montre combien il faut approfondir avant de prendre des positions claironnantes sur des sujets aussi complexes.

Dans le domaine voisin du prix du pétrole, des économistes français renommés anticipaient il y a un an une explosion de la cote du baril (vers le haut !)…

Report comment