Mais qui joue au casino avec les retraites britanniques ?

Un étrange animal financier, appelé LDI ou Leveraged Liability-Driven Investment, est apparu au début des années 2000. Inconnu à peu près de tous, sauf du petit monde des fonds de pension britannique, l’animal a crû au fil des années atteignant un encours aujourd’hui de 1,5 Tr£, soit près de 70% du PIB britannique.

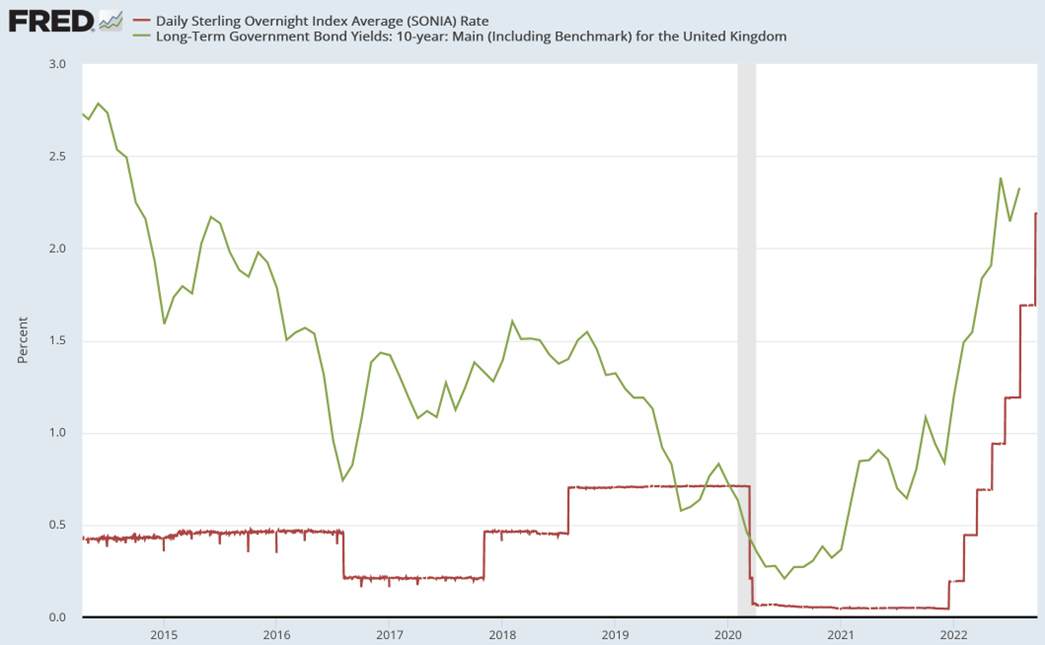

Le voici au grand jour à présent, car il a été la cause d’une véritable panique sur le marché obligataire britannique le mercredi 28 septembre, trois jours après que le nouveau gouvernement de Liz Truss a annoncé son très étrange plan de relance et que les taux court (ligne rouge du graphique) et long (ligne verte) se sont envolés. [référence ici au précédent billet de Vox-Fi sur Liz Truss].

L’histoire est ultra-classique mais vaut d’être racontée une n-ième fois, car chacun de nous l’oublie dès après l’avoir entendue, les régulateurs en premier. Elle s’appelle : levier, levier, levier. Dans les mots (légèrement édités) de Guy Adams qui signe un formidable papier dans le Daily Mail, repéré grâce au blog de John Cochrane :

Pour comprendre comment on en est arrivé là, au nez et à la barbe des régulateurs, il faut remonter au début des années 2000, lorsque les fonds de pension des entreprises ont commencé à faire l’objet d’un examen minutieux quant à leur capacité à financer les généreux versements de pension basés sur les derniers salaires.

Environ 4 fonds sur 5 étaient sous-capitalisés, c’est-à-dire ne disposaient pas de fonds suffisants pour remplir leurs obligations envers les futurs retraités, dont l’espérance de vie, grand bien leur fasse, allait continuer à croître dans le futur.

Les LDI ont été conçus pour résoudre ce problème. Il s’agissait d’utiliser les importants montants d’obligations d’État – ou « gilts » – que possédaient naturellement les fonds, comme garantie pour lever des dettes. Cet endettement servait à investir en titres plus lucratifs (actions, obligations d’entreprise, matières premières, immobilier) et, majoritairement, en nouveaux gilts, c’est-à-dire en capacité à lever de la dette à nouveau.

L’idée maîtresse était que ces nouveaux investissements croîtraient au fil du temps, aidant ainsi le fonds de pension à être mieux placé pour faire face à ses obligations. Comme toujours dans l’industrie de gestion d’actifs, les maîtres de l’univers qui ont créé ces produits ont été payés en pourcentage des liquidités sous gestion. Ce n’était pas un petit montant – la valeur des LDI au Royaume-Uni atteignait le chiffre étonnant de 500 Md£ en 2012, pour tripler au cours de la décennie suivante.

En clair, les LDI étaient les gilts gagés.

Pendant des années, le système a relativement bien fonctionné. En effet, au cours des dix années qui ont précédé 2021, alors que les actions se remettaient de la crise financière, la proportion des régimes de retraite qui étaient sous-financés est passée de 80 % à environ 20 %.

Pendant la crise du Covid en 2020, le rendement des gilts (alors considérés comme une « valeur refuge ») est tombé à presque zéro, ce qui signifie que leur valeur a considérablement augmenté. Cela signifiait à son tour que les fonds de pension devaient détenir moins de liquidités comme garantie pour les obligations mises en gage dans les LDI.

Le génie de ces produits était que, malgré leurs solides performances, ils semblaient extrêmement conservateurs – du moins sur le papier. Les obligations d’État font partie des investissements les plus fiables, le monde des pensions étant conçu pour être ennuyeux au maximum. Les régulateurs et la grande majorité des observateurs n’ont repéré aucun signal d’alarme.

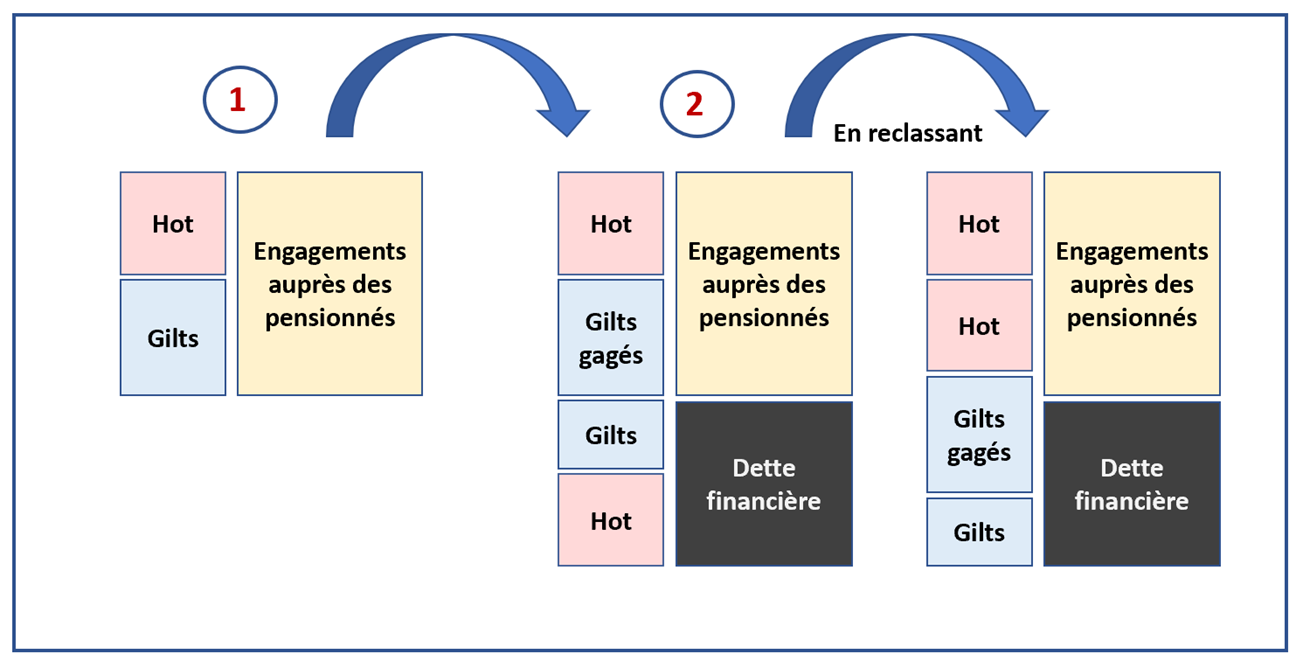

On peut faire figurer ainsi tout le « génie » de l’opération :

Initialement, temps 1, les engagements de retraite sont couverts, disons à moitié, par des gilts sans risque, et à moitié par des produits à rendements plus forts mais plus risqués (« hot » dans le schéma).

Grâce à la dette, temps 2, le fonds a le moyen d’investir en nouveaux gilts – permettant au passage un nouveau levier – et en autres produits « hot ». On voit, en reclassant le bilan du fonds, que la quasi-totalité des engagements de retraite sont désormais investis en produits hot, d’où un rendement considérablement plus élevé. Sur le schéma, le levier est relativement faible. Or, certains fonds atteignaient un ratio de 3X entre les gilts mises en gage et la dette levée !

À ce stade, cher lecteur, avez-vous vraiment besoin de connaître la suite ? Lisons quand même :

Vendredi 23, le dit « mini-budget » du Chancelier, contenant des dizaines de milliards de réductions d’impôts supplémentaires non gagés sur des réductions de dépenses, a conduit à [un écroulement du marché des gilts]. Les gilts qui valaient 3,50 £ en janvier n’étaient plus évalués qu’à 50 pence.

Pour tous les fonds qui détenaient des LDI, les problèmes ont commencé. Les gilts qu’ils utilisaient comme garantie valaient soudainement beaucoup moins et des liquidités étaient nécessaires pour combler l’écart. Malheureusement, la seule façon de lever des fonds était de vendre de grandes quantités de gilts, ce qui a eu pour effet de faire baisser encore plus le prix.

Une sorte de cercle vicieux s’est créé. Une sorte de tourbillon de volatilité. C’est devenu auto-réalisateur. Les fonds de pension étaient essentiellement en train de se manger eux-mêmes. Pendant quelques heures, tôt mercredi, le marché a été paralysé. Cela a obligé la Banque d’Angleterre à prendre des mesures spectaculaires, en intervenant comme une sorte d’acheteur de dernier ressort et en injectant environ 65 Md£ dans les gilts.

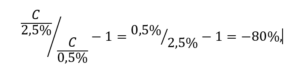

Eh oui, une obligation très longue (une annuité perpétuelle) a un prix proche de C/r, où C’est le coupon et r le taux de rendement. Si les taux montent de 0,5 %, qui est leur niveau début 2021, à 2,5 % leur niveau actuel (voir graphique du haut), la baisse de prix est spectaculaire :

alors que la dette du fonds reste identique. Il ne s’agit plus d’une crise pour les futurs retraités britanniques, il s’agit d’une menace sur l’ensemble du système financier. A long terme, il est évidemment meilleur pour les retraites que le gilt rapporte du 2,5 % que du 0,5 %, mais la transition d’un régime à l’autre est lourde de dangers.