Réforme fiscale américaine : Et l’argent rentre à la maison !

On peut tout dire de la couardise des Républicains du Congrès américain face à Trump, du piétinement des valeurs politiques que ce président impose au parti de Jefferson, une chose est sûre néanmoins : le Parti républicain s’est efficacement servi de Trump pour faire passer en 2017 une loi fiscale aux conséquences très importantes. Laissant de côté le volet de l’impôt sur les particuliers (vive les riches !), la fiscalité des entreprises a été fortement revue : baisse substantielle du taux d’IS (de 35% à 21%), instauration d’un impôt minimal pour éviter les arbitrages fiscaux, abandon du principe de la nationalité pour l’imposition au profit d’un principe de territorialité, de sorte que désormais il n’y a plus double imposition pour les multinationales américaines : l’impôt qu’elles versent par exemple en Allemagne est crédité sur l’impôt final qu’elles devront au fisc américain.

Ce dernier élément, à vrai dire de bon sens, a pour conséquence que ces grandes entreprises n’ont plus intérêt à laisser leurs profits extérieurs dormir à l’étranger, le plus souvent dans des paradis fiscaux, mais peuvent tout autant les rapatrier, libres d’une partie de l’impôt, aux États-Unis.

La double question est : Ces entreprises vont-elles effectivement rapatrier leurs profits ? Quelles conséquences sur l’économie ?

Le graphique qui suit, tiré d’une étude récente faite par le US Census Bureau, l’équivalent de notre INSEE, dans sa revue Survey of Current Business est formel : il y a bien le début d’un rapatriement massif.

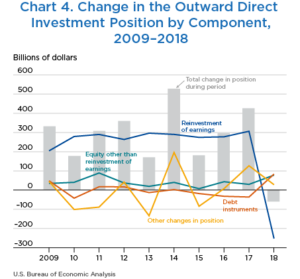

On y voit, à partir de la balance des paiements des États-Unis, l’ensemble des flux composant le poste « Investissement direct à l’étranger ». Tout est à peu près régulier sauf la ligne « Reinvestment of earnings », celle qui représente le montant des profits réalisés à l’étranger par les entreprises résidentes américaines qui ne font pas l’objet de dividendes ou de rachats d’actions, c’est-à-dire de retour à la maison mère située aux États-Unis. Traditionnellement, c’était un montant de 300 Md$ qui était « laissé » chaque année à l’étranger, éventuellement investi en actifs économiques, mais le plus souvent laissé en cash dans des paradis fiscaux. En 2018, inversion complète : c’est 252 Md$ qui sont rapatriés aux États-Unis.

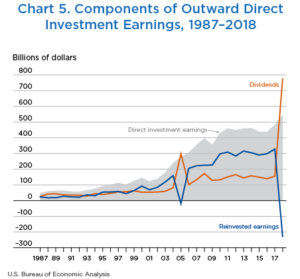

On peut être plus précis à l’aide de ce second graphique. En 2018, les profits des multinationales américaines sur leurs filiales à l’étranger se sont élevés à 525 Md$, alors que les dividendes payés aux maisons-mère se sont élevés à 777 Md$. D’où la différence de 252 Md$.

On est bien sûr loin du compte : on estime en effet que le stock de profits non rapatriés s’élevait avant la réforme fiscale à 2,8 Tr$. Il n’y a donc à fin 2018 qu’une baisse de 250 Md$. Il y a encore de la marge.

L’étude va plus loin puisqu’elle identifie les pays, c’est-à-dire les paradis fiscaux, d’où proviennent ces rapatriements : les Bermudes et les Pays-Bas en premier lieu, suivis par l’Irlande (eh oui ! Pays-Bas, Irlande, gros paradis fiscaux, dans cet ordre).

Répondre à deuxième question est plus spéculatif. Ce bon argent va-t-il faire de l’investissement et de l’emploi de la part des multinationales qui rapatrient les fonds ? Va-t-il être distribué à leurs propres actionnaires (qui a leur tour peuvent investir les fonds) ? Va-t-il réduire l’endettement des entreprises ? On saura tout ça dans quelque temps. Le plus probable est que l’effet sur l’investissement sera minimal, au moins à court terme, à la fois parce que l’économie fonctionne déjà au plein emploi, et surtout parce que la localisation des fonds est relativement secondaire dans une stratégie d’entreprise globalisée : cela faisait longtemps que les entreprises en question investissaient ou distribuaient des dividendes sur la base de fonds levés par endettement et gagés sur le cash détenu à l’étranger. Apple par exemple, qui finalement avait été forcée de distribuer des dividendes à ses actionnaires faute d’opportunité d’investissement en interne à hauteur de ses fabuleux profits, , le faisait en levant des emprunts obligataires pour payer les dividendes, sans toucher par conséquent à la cagnotte logée à l’étranger, une cagnotte au demeurant investie très sagement pour l’essentiel en titres souverains des États-Unis, ceci pour montrer le bouclage du financement, les extravagants profits corporate coïncidant parfaitement avec le tout aussi extravagant déficit public.

L’idée de ce post, et la référence à l’article de Survey of Current Business, est suggéré à la rédaction de Vox-Fi par Tim Taylor dans un excellent billet de son blog, en date du 6 septembre 2019.