Ricardo et l’ISF immobilier

En ces temps de réforme de la taxe d’habitation et de mise en place d’un ISF immobilier, un regard sur la formation de la rente foncière est utile. Et pour cela un retour à David Ricardo, ce grand économiste qui, dans un écrit de […], en a donné la formulation la plus limpide, ainsi que les implications fiscales qui en découlaient.

Rappelons le contexte. Une bataille a fait rage au Royaume-Uni tout au long de la première partie du 19ème siècle, pour n’être finalement tranchée qu’en [1847 ?], lors du vote des fameuses Corn Laws. Le débat portait sur l’opportunité d’ouvrir les frontières aux importations de blé ou au contraire maintenir la politique protectionniste qui prévalait dans l’ensemble des pays européens. Les lords britanniques, dont beaucoup vivaient de leurs terres agricoles, étaient contre parce que cela allait réduire le prix du blé. La bourgeoisie industrielle était pour : la baisse du prix du blé permettait d’accroître le pouvoir d’achat des salaires sans les augmenter d’une livre ou les faire baisser à pouvoir d’achat identique. Au choix.

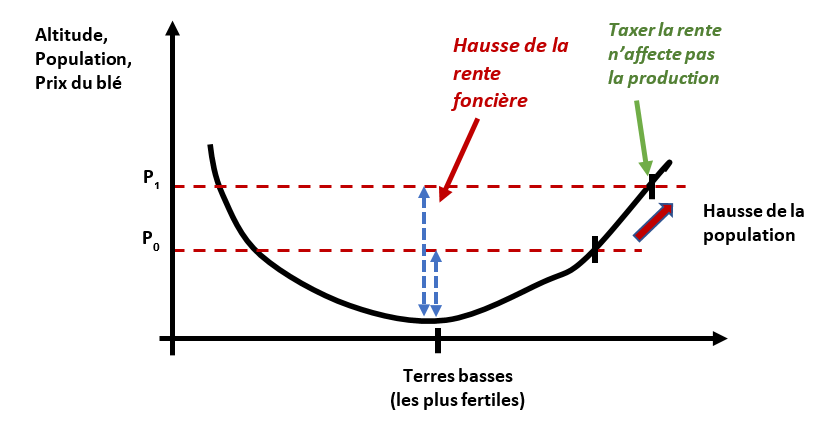

David Ricardo est intervenu dans ce débat avec ce qui est devenu un des plus beaux résultats de cette digne discipline. Supposez qu’un pays se compose de terres fertiles et de terres moins fertiles. Les terres fertiles sont naturellement cultivées en premier. Supposez aussi, pour la joliesse du graphique qui suit, que les terres fertiles soient les basses terres et qu’il faudra mettre en culture des terres plus en altitude, mais de moindre productivité, si jamais la demande de blé s’accroît. Voir graphique.

À l’état initial, la demande de blé est fixée par le niveau de la population, ce qui donne un prix du blé, P0, qui s’établit, en situation concurrentielle, au niveau de son coût de production. Si la population s’accroît (ou toute autre raison qui fait croître la demande de blé, par exemple un développement de l’emploi industriel), il faut mettre en culture des terres de moindre productivité, ce qui fait monter le prix du blé à P1.

Ce faisant, les propriétaires des basses terres voient s’envoler la valeur de leur patrimoine, le prix de la terre étant la valeur actualisée des revenus qu’on peut en tirer. Certains diraient qu’ils se sont enrichis en dormant.

Ricardo en tire une théorie de la fiscalité tout à fait novatrice, à savoir un impôt qui obère le moins possible les performances de l’économie, dans le cas présent l’incitation des propriétaires à mettre du blé en culture. (Vous imaginez d’ici la rhétorique des lobbys que la Chambre des Lords met à la manœuvre : « On nous taxe, on nous spolie ! Notre risque, notre capital ne sont plus rémunérés à leur juste niveau ! Nous allons moins produire de blé, cela nuira à tout le pays. Et même allons-nous chercher refuge sous des cieux moins sottement hostiles au capital ! »)

Ricardo montre en effet, contre une certaine intuition, qu’une taxe proportionnelle à la rente foncière est parfaitement neutre. On le voit sur le graphique. Si l’État prélève un pourcentage de la rente foncière, cela affectera les propriétaires des terres les plus productives, celles qui dégagent une rente. Le propriétaire « marginal », celui dont la terre se situe au bout de la flèche verte, ne dégage aucune rente foncière et ne paiera donc aucune taxe. (En langage financier moderne, il opère sans « création de valeur ». Dit autrement son capital est exactement rémunéré au « coût du capital », à savoir au taux d’intérêt qui prévaut pour cette classe de risque.) Plus encore, le prix et la quantité de blé produit restent inchangés : l’équilibre économique n’est en rien affecté. On a bien trouvé le Graal en matière d’impôts.

Outre la finesse du raisonnement, le discours était tactiquement habile. Messieurs les Lords, si vous voulez éviter la taxe, veuillez accepter qu’on ouvre les frontières et qu’on puisse importer du blé moins cher. Au choix.

Comme la terre agricole, l’immobilier est ancré dans le sol, celui de la ville plutôt que de la campagne. Le raisonnement de Ricardo et le graphique s’y appliquent donc aussi bien. Nos grandes métropoles génèrent de la rente immobilière de façon accélérée depuis deux ou trois décennies, de par l’accroissement démographique, par l’attraction qu’elles exercent, notamment en leurs centres-villes (l’équivalent des basses terres du graphique) sachant que la politique urbaine y concentre souvent le gros des aménités en matière de transport, de commerce, d’établissements d’éducation, de culture, etc. Le propriétaire en place s’enrichit non de l’amélioration intrinsèque du logement, c’est-à-dire de son investissement, mais de facteurs purement occasionnels, d’une manne échappant à son effort, par exemple un afflux de population qui accroit la demande de logement. Ces phénomènes de rente se rencontrent beaucoup moins souvent pour le capital industriel, notamment parce que ce dernier est davantage mobile que le capital immobilier. Les études récentes sur l’inégalité croissante des patrimoines mettent toutes le doigt sur l’accroissement du prix de l’immobilier urbain.

On a ainsi, comme à l’époque de Ricardo, un argument fort pour différencier la taxation qui porte sur le capital industriel (ou les revenus qui en sont tirés) et le capital immobilier, surtout s’il est possible de taxer ce dernier de façon relativement neutre. À cette aune, un ISF immobilier a de bonnes propriétés.

Il diffère assez peu de la taxe foncière qui s’applique aujourd’hui en France, si ce n’est qu’il s’applique aux prix de marché courants et non aux prix assez arbitraires retenus par la taxe foncière (la valeur cadastrale de l’année 1970). De plus, le prix est déclaratif (celui du contribuable) et donc reflète assez bien sinon le niveau exact, du moins l’évolution des prix de marché, alors que la taxe foncière repose sur des prix administratifs coûteux à mettre à jour. Enfin, il s’applique au-delà d’un certain seuil de capital immobilier alors que la taxe foncière est au premier euro, et donc frappe également la partie de la valeur immobilière qui n’est pas de la rente.

Bien que d’une neutralité plus grande que la taxe foncière, l’ISF immobilier présente un défaut : il frappe tout le patrimoine immobilier au-delà d’un certain seuil, alors qu’on cherche dans l’idéal ricardien à n’atteindre que la rente portée par chacun des actifs immobiliers détenus. Une meilleure base pour l’impôt serait le mètre carré immobilier, au-delà d’un certain seuil, par exemple au-delà de 3.000 euros/m², que le contribuable multiplierait par le total en m² de la surface immobilière détenue. On aurait ainsi avec un ISF immobilier mieux structuré que l’actuel taxe foncière, faisant revenir à la collectivité ce que les externalités et l’effort public ont pu produire comme plus-values immobilières privatisées. Peut-être serait-ce plus compliqué.

En tout cas, merci Ricardo.