Stabilité financière : l’indispensable fabrication des actifs sûrs (safe assets)

On s’intéresse aux actifs sûrs ou sans risque, plus connus sous leur vocable anglais de safe assets, dont on va voir qu’ils obligent à porter un autre regard sur le déficit public. Il s’agit de promesses financières inconditionnelles, dénuées de tout risque de crédit. Elles sont donc émises par les institutions d’un pays quand celui-ci dispose d’un État solide, d’une banque centrale crédible et de droits de propriété sûrs. Les plus sûres d’entre ces promesses, ce sont les titres émis par l’État même du pays, à savoir la dette souveraine.

Les actifs sûrs suscitent, depuis la crise financière de 2008, un intérêt croissant des économistes et des banques centrales : il faut enfin comprendre les phénomènes de ruée vers les actifs sûrs survenus à l’époque et qui d’une certaine façon – c’est évident dans la zone euro – ont contribué à la déstabilisation financière et économique qui a suivi en coupant d’un coup de tout financement les pays « moins sûrs ». À côté des deux fonctions habituelles des actifs financiers (véhiculer l’épargne et aider à la liquidité), les actifs sûrs rendent à des degrés divers un service de sécurité, la garantie de récupérer son capital et les intérêts dus. C’est d’ailleurs les titres de dette, plutôt que les actions, qui rendent au mieux ce dernier service, à la fois parce qu’ils sont moins risqués, que les coûts de surveillance et juridique associés sont bien moindres (sauf aux approches d’un défaut), et que in bonis leur prix réagit beaucoup moins à l’environnement.

Or, cette sécurité a un prix, qu’on peut voir en creux lorsque l’offre de tels actifs sûrs se tarit sur le marché. On l’a dit, le meilleur producteur d’actifs sans risque, c’est l’État. Il en produit d’autant plus que le déficit public est important et donc que l’encours de dette publique est grand.

C’est tout le paradoxe de la dette publique (dans des bornes raisonnables, c’est-à-dire sans qu’elle en arrive à menacer la solvabilité de l’État – qui peut toujours émettre sa propre monnaie et donc être formellement solvable – et en tout cas le niveau d’inflation du pays et donc la « sécurité » de la dette en termes réels) :

- D’un côté, trop de dette publique évince l’investissement privé, par renchérissement du coût du crédit,

- De l’autre, pas assez de dette publique conduit à une rareté d’actifs sûrs et donc un très fort décrochage entre le coût de cette dette et celui de tous les autres emprunts.

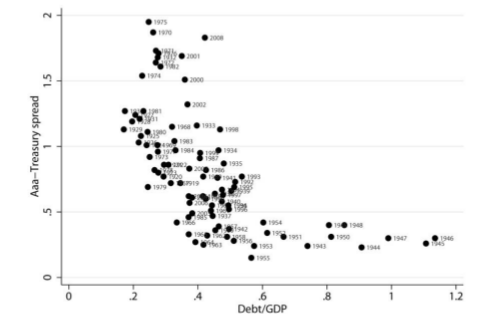

C’est ce que montre le graphique, tiré de Krishnamurthy-Vissing-Jorgensen (2012). Il fait figurer sur très longue période, entre 1919 et 2008, l’encours de dette sur PIB aux États-Unis et en vertical, le spread entre les obligations notées AAA (essentiellement corporate) et les emprunts publics de même maturité. Le lien est très clairement négatif.

Quand la dette est contenue, par exemple à 20% du PIB, ce spread est à environ 1%. Quand le ratio dette publique sur PIB est de 120% (comme au sortir de la Seconde Guerre mondiale), le spread est 0,3%. On a donc une sorte mesure du prix de la sécurité : de l’ordre de 0,70%. Le profil de la relation est très coudé. On observe en effet que la demande d’actifs sûrs est très peu élastique. D’où cette conjecture : au-delà d’environ de 50% du PIB, la demande est correctement satisfaite, et le prix de la sécurité ne bouge plus ; en deçà, la rareté pèse intégralement sur le prix. Certains pourrait dire qu’il y aurait un niveau de dette publique optimale du point de vue du service de sécurité rendu au pays.

En cas de pénurie d’actifs sûrs, le secteur privé en produit des substituts

Dans une synthèse récente, deux économistes de la BCE, Pascal Golec et Enrico Perotti (« Safe Assets: A Review », ECB, Working Paper Series, n°2035, March 2017) montrent le fort développement des substituts aux actifs sûrs d’origine publique. Ces actifs d’origine privée croissent d’autant plus que l’offre d’actifs sûrs de la part de l’État diminue. Un des facteurs de transmission est la baisse des taux d’intérêt qui suit une forte demande d’actifs sûrs, sans offre pour la satisfaire. Évidemment, ils ne les remplacent qu’imparfaitement, tant du point de vue de la liquidité que de l’assurance. En particulier, certains substituts, comme les tranches seniors des titrisations, sont excellents, de qualité AAA… sauf en cas de fort stress financier, auquel cas elles se dérobent, preuve de l’immaturité encore de ce produit. Le tableau ci-dessous, tiré de l’article des deux auteurs, établit la carte complète des actifs sûrs et des quasi-actifs sûrs.

Tableau : Panorama des « actifs sûrs »

| Safe Assets | Extrêmement sûrs | Très sûrs, sauf en cas de crise financière |

| Illiquide | Tranches seniors de titrisation | |

| Très liquide sauf en cas de crise | Sicav de trésorerie bien notées, repos sur actifs corporate, papier commercial (BT, CD) | |

| Liquide | Sicav de trésorerie en titres d’État, dettes corporate AAA, repo sur titres publics | |

| Très liquide | Obligations d’État, bons du Trésor, dépôts garantis | Dépôts bancaires non assurés |

| Source : Golec-Perotti (2017) | ||

On pourrait juger, en l’absence de crise financière, que cette production supplétive est bénéfique, l’économie continuant à être alimentée en actifs sûrs. Mais c’est aussi un facteur d’instabilité puisque, forçant les institutions financières à émettre des actifs sûrs (des dettes sûres), elles doivent émettre aussi des créances beaucoup moins sûres.

Le petit graphique ci-dessous illustre le pourquoi, qui n’est pas forcément évident. L’entité détient des actifs économiques et financiers qui reflètent le risque donné de l’économie réelle, c’est-à-dire quelque chose de constant du point de vue du risque (à conjoncture donnée). Si elle émet un actif réputé sûr, par exemple une tranche senior très bien protégée sur ces actifs, elle est contrainte comptablement – c’est l’envers de la médaille – de « fabriquer » une tranche qui est, elle, beaucoup plus risquée. Le risque ne s’est pas évaporé, il s’est réfugié – intégralement, dans le cas où la tranche senior est « sûre » – dans l’actif le moins sûr, la partie equity du bilan.

| Actifs économiques | Tranche junior / equity |

| Tranche senior |

Le dollar monnaie refuge

Le meilleur actif financier sûr sur la planète, ce sont les titres de dette souveraine des États-Unis, qui jouent un rôle d’assurance ultime pour le reste du monde. On estime que l’étranger détient 20% de tous les titres de dette des États-Unis, et plus de 50% de la dette publique. Et davantage encore d’ailleurs, dès lors que beaucoup d’étrangers swapent en dollars les titres publics qu’ils détiennent sur un autre souverain que les États-Unis (par exemple le détenteur de dette française hors zone euro la convertira fréquemment en dollars).

L’économie américaine ressemble donc au bilan ci-dessus : elle fabrique un produit d’assurance pour le reste du monde, en contrepartie de quoi les résidents américains détiennent une épargne beaucoup plus risquée. C’est indéniablement un facteur d’instabilité financière au niveau mondiale. Et cela nourrit un déficit public et un déficit des paiements américain, une chose que doit méditer Trump avant d’accuser l’Allemagne.

Et quand le secteur privé ne peut produire de tels actifs

Une économie a besoin vital d’actifs sûrs. C’est à la fois une référence, un étalon qui permet de mesurer le risque ; c’est aussi une incitation à prendre des risques, et donc à stimuler l’investissement. Pour prendre une analogie, on part d’autant plus volontiers à la chasse à l’ours qu’on a un refuge sûr où se reposer le soir. Enfin, cela rend plus solides les emprunts garantis, dès lors que le collatéral est un actif sûr. Le financement de l’économie en est facilité. En pratique, on observe que la demande d’actifs sûrs est extrêmement stable. C’est l’offre d’actifs sûrs qui est plus volatile.

S’il y a carence d’actifs sûrs, par exemple dans des situations de stress financier où la demande en actifs privés s’évanouit, se produit ce qu’on appelle désormais la trappe à sécurité, qui fait pendant à la désormais connue trappe à liquidité chère à Keynes, à savoir une situation de gel des dépenses en actifs risqués et donc une récession, qui rétablit la proportion actifs risqués / richesse totale du pays. D’où à nouveau le rôle de l’État : en cas de crise conjoncturelle, il doit dépenser plus, et pas uniquement pour maintenir la demande intérieure, il doit le faire pour garantir une offre au totale constante d’actifs sans risque, suppléant le retrait du secteur privé.

On peut s’inquiéter, d’une certaine façon, des appels inconditionnels à la rectitude budgétaire, si elle n’est que synonyme d’excédent ou même d’équilibre public « structurel », la fameuse règle d’or désormais imposée aux pays de la zone euro, dont la France, par l’Allemagne suite à l’accord trop rapide donné par Sarkozy à Merkel lors de la réunion de Deauville en 2011. C’est une règle qui est rentrée, avec des formulations diverses, dans les droits nationaux de la zone euro. Cette règle pose un problème de cohérence : elle peut certes être suivie par un seul pays, mais pas par tous les pays à la fois, sauf à faire disparaître les meilleurs des actifs sûrs. L’Allemagne réussit à le faire, mais en partie parce qu’elle est le passager clandestin d’un pays, les États-Unis, qui est le pourvoyeur en chef d’assurance financière au niveau mondial. L’analogie, pour épouser un temps le point de vue de Donald Trump, c’est la protection militaire et stratégique qu’assurent les États-Unis et qui permet à l’Allemagne – et au demeurant à l’Europe – d’avoir des dépenses militaires au final assez réduite.

La France, peut-être à son corps défendant, peut-être aussi parce qu’elle est le partenaire obligé de l’Allemagne, est, de par sa dette publique de bonne qualité, un producteur de second rang d’actifs sûrs. Dans les deux cas, il s’agit d’une situation qui n’est pas très saine sur la durée.

Pour résumer, et sans se focaliser sur l’Allemagne, qui n’a pas tous les torts du monde, il faut du déficit public des pays en bonne santé de la zone euro, pas uniquement pour éviter que le poids de l’ajustement des finances publiques ne pèse que sur les pays en difficulté économique, mais aussi pour un motif de stabilité financière.

À nouveau sur la règle d’or

Il est probable qu’un sondage parmi les lecteurs de Vox-Fi donnerait une écrasante majorité en faveur de la règle d’or d’équilibre du budget de l’État (corrigé du cycle). Elle trouve plusieurs définitions. La plus stricte est d’interdire tout déficit public, hors les hauts et les bas dictés par la conjoncture. La version européenne est d’imposer l’équilibre ou l’excédent du budget de fonctionnement, ou encore, version allemande synonyme, qu’on ne peut emprunter plus que le budget d’investissement. Elle prête à discussion : il peut y avoir du « fonctionnement » qui aide l’accumulation du capital (par exemple la formation) ; il est facile à un gouvernement de faire passer en investissement ce qui est du fonctionnement.

La France a retenu une définition sinon cohérente du moins simple et facilement opposable : le déficit ne doit pas, hors violent choc conjoncturel, dépasser les 0,5% du PIB.

Cette diversité montre qu’il y a un gros doute sur le concept. Le petit exemple suivant oblige à y réfléchir.

Soit une entreprise qui croît à 3,5% l’an, disons à 1,5% en réel et à 2% pour tenir compte de l’inflation. Son directeur financier souhaite garder un levier de dette raisonnable, disons à 40% de son bilan. Sa dette va croître également à 3,5%, ce qui veut dire comptablement un besoin de financement (un cash-flow négatif) de 40% x 3,5 = 1,4% du bilan. La croissance de la dette permet à l’entreprise de se financer sans appeler ses actionnaires.

Soit maintenant l’État qui maintient une dette égale à 40% du PIB avec les mêmes conditions. Il lui faut donc, corrigé du cycle, un déficit public en moyenne de 1,4% du PIB, et sans faire croître les impôts en % du PIB. À baisser ce déficit, on enclenche un phénomène de ruée sur les actifs sûrs de source privée.

La règle d’or n’est pas tenable tant qu’il n’y a pas des substituts crédibles et sécurisés aux titres émis par l’État.