Stocks : le risque du juste-à-temps

La crise Covid, bloquant certaines usines en Asie, a révélé une chose fortement sous-estimée avec l’intégration financière et commerciale des pays : le risque de rupture d’approvisionnement. Et face à cela, le rôle majeur que jouent les stocks. Un stock important, c’est une police d’assurance et une police d’assurance qui est coûteuse. Il peut même y avoir sur-assurance. Quel est le bon équilibre ?

On rattache le mouvement du juste-à-temps (JAT) aux pratiques du groupe Toyota dans les années 80, selon la philosophie du Kanban System. Son succès dans cette entreprise a été tel que les groupes japonais, puis mondiaux, s’en sont emparés. Il s’agissait de réduire les coûts des stocks en plaçant des ordres d’achat par lots de taille toujours plus réduite.

Quelle était et reste encore la doxa en matière de gestion de stocks ? Il s’agit pour l’entreprise de réduire trois types de coûts et de risques :

- d’abord le coût de portage des stocks, qui dépend de l’encours de stocks détenu au cours d’une période de production. Il comporte le portage financier, exprimé par le taux d’intérêt de financement de ces stocks (l’entreprise aime bien les financer par dette, puisqu’il s’agit d’actifs matériels qu’on peut donner en gage au banquier prêteur). Ce coût s’est fortement réduit aujourd’hui sachant que les taux d’intérêt restent encore proches de zéro. Ce coût prend en compte aussi les frais d’emmagasinage, les pertes sur stocks et le risque de baisse de prix sur les stocks détenus, qui est un coût d’opportunité plus qu’un coût en trésorerie.

- Ensuite le coût administratif de placer des ordres d’achat plus fréquemment auquel s’ajoute le coût que le fournisseur répercute à son client quand ce dernier lui commande par lots plus petits et plus fréquents, car la gestion des plans de production doit s’adapter à cette gestion en flux plus tendus et réduit les effets d’échelle.

- Enfin un coût de rupture de stocks, qui est lié à la volatilité de la demande.

Au total, selon cette doxa, un taux d’intérêt ou des coûts d’entreposage plus élevés réduisent la demande de réassort et accroit la fréquence des commandes ; un coût plus élevé de commandes trop fréquentes en réduit le nombre ; et une volatilité plus forte de la demande accroit les montants de réassort demandés.

(On présente en appendice un petit modèle qui présente la chose sous forme de graphiques et, excusez, d’équations.)

La philosophie du juste-à-temps relevait un avantage supplémentaire : quand toute l’organisation, c’est-à-dire toute la chaine de valeur entre fournisseurs et clients, est mobilisée pour réduire les encours de stocks, il y a une pression pour utiliser les intrants avec davantage de parcimonie. A-t-on vraiment besoin de ce composant ici et maintenant ? Ne peut-on trouver une solution technique en faisant l’économie ? Ne peut-on disposer autrement la chaine de production pour économiser l’entreposage ? Etc. Il y a même un effet en aval : être juste-à-temps vis-à-vis de ses fournisseurs rend plus facile de l’être vis-à-vis de ses clients. C’est sur cette base que les rares études empiriques sur le sujet (voir par exemple ici et là) montrent que les entreprises les plus adeptes du juste-à-temps sont en général plus profitables, utilisent moins de stocks, ont des effectifs moins nombreux que les entreprises qui n’en usent pas et sous-traitent davantage.

Le risque de rupture d’approvisionnement dépend aussi du fournisseur

Mais cette doxa avait tendance à négliger un quatrième facteur de coût, le risque de rupture d’approvisionnement à un endroit de la chaîne d’approvisionnement. Celui-ci s’accroit selon la complexité de cette chaîne, et celle-ci est plus importante quand on franchit une ou plusieurs frontières. La rupture d’un maillon peut affecter l’ensemble de la chaîne et provoquer une pénurie soudaine. Les études citées plus haut mettent en évidence que la rentabilité accrue se paie d’une fragilité accrue (ce qui sur la durée affecte la rentabilité). Le scénario noir est celui où la défaillance d’un maillon déclenche des effets domino, entraînant la chute d’autres entreprises et paralysant l’ensemble du secteur.

Ce risque systémique est mal pris en compte par les entreprises prise individuellement. Chacune d’elles se cantonne souvent au seul examen du prix proposé par le fournisseur, éventuellement de la solvabilité de ce fournisseur s’il est stratégique, mais trop peu souvent du risque qu’il puisse être pris dans un tel effet domino, ce qui oblige à enquêter sur l’intégralité de la chaine. Interrogé récemment sur la crise des semi-conducteurs, Carlos Tavares, le patron de Stellantis, reconnaissait :

Je vous accorde que nous avons regardé les semi-conducteurs de trop loin. Pourquoi ? Parce que nous pensions être protégés par nos fournisseurs de rang 1. Nous pensions que ces derniers allaient regarder les fournisseurs de rang 2, qui eux-mêmes allaient surveiller les fournisseurs de rang 3 et que tous allaient se préoccuper de servir leurs clients avec une fiabilité minimale. Tel n’a pas été le cas.

Le facteur distance géographique, culturelle et juridique accroît immensément le coût d’investigation au premier, deuxième ou troisième degré de la chaîne de fournisseurs. Une entreprise de taille moyenne n’en a pas les moyens et ses fournisseurs directs ne sont pas disposés à lui donner l’information.

Les directeurs des achats et les directeurs financiers sont tous mobilisés en ce moment sur cette question. Ils parlent de recentrer leurs fournisseurs plus près de chez eux, dans des juridictions plus proches. Et même en France, entend-on. Passée la crise présente, il est fort possible que tout cela soit oublié et que le facteur prix et économies immédiates à la clé redevienne prédominant.

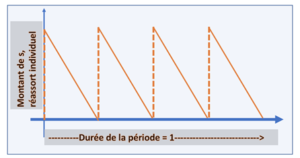

Encadré : Une formalisation simple de la demande de réassort de stocks

On appelle s le montant du réassort individuel du stock. Dans le graphique ci-dessous, qui reproduit le fameux toit d’usine, l’entreprise fait plusieurs réassorts d’un montant s durant la période pour satisfaire à la demande d’intrant. Si par exemple elle a besoin d’acheter 10 M€ de cet intrant au cours de l’année, et qu’elle fasse 4 réassorts, chacun d’entre eux sera de 2,5 M€.

On désigne cette demande par D en supposant qu’elle est continue et certaine tout au long de l’année. L’encours de stock total sur la période est donc S = s /2 (la surface sous le toit d’usine).

Le coût de la détention du stock, soit r S, où r est le taux d’intérêt, mais qui comprend aussi tous les coûts d’entreposage et de gestion du stock.

Les frais administratifs et autres coûts fixes dépendent quant à eux du nombre de commandes, avec un coût unitaire de c. Le nombre de ces commandes est n , qui est égal à : n = D / s, soit 4 = 10 / 2,5 dans notre exemple. Le coût total de transaction au cours de l’année est donc : n c = c D / s.

L’entreprise minimise le coût total de la gestion de ses stocks, soit :

![]()

Pour le lecteur qui se rappelle sans terreur les dérivés de leur cours de maths de 1ère, le minimum est atteint pour :

Le réassort de stocks dépend donc positivement du coût de transaction (il vaut mieux des grosses commandes sachant les coûts fixes) et négativement du coût de portage des stocks.

Les modèles de logistique désormais utilisés introduisent de plus une volatilité de la demande et des coûts de rupture, qui conduisent à prévoir un seuil minimum de stock (qui déclenche l’ordre de réassort) et une demande de stocks qui s’accroit selon le risque de rupture. En pratique, l’entreprise procède souvent par essais et erreurs, et pression quand elle le peut sur ses fournisseurs.

Cet article a déjà été publié sur Vox-Fi le 14 janvier 2022.