Sur le bien-fondé du déficit public… up to a point

Qui ne dirait que, depuis pas mal de décennies, l’économie américaine s’est à peu près bien comportée.

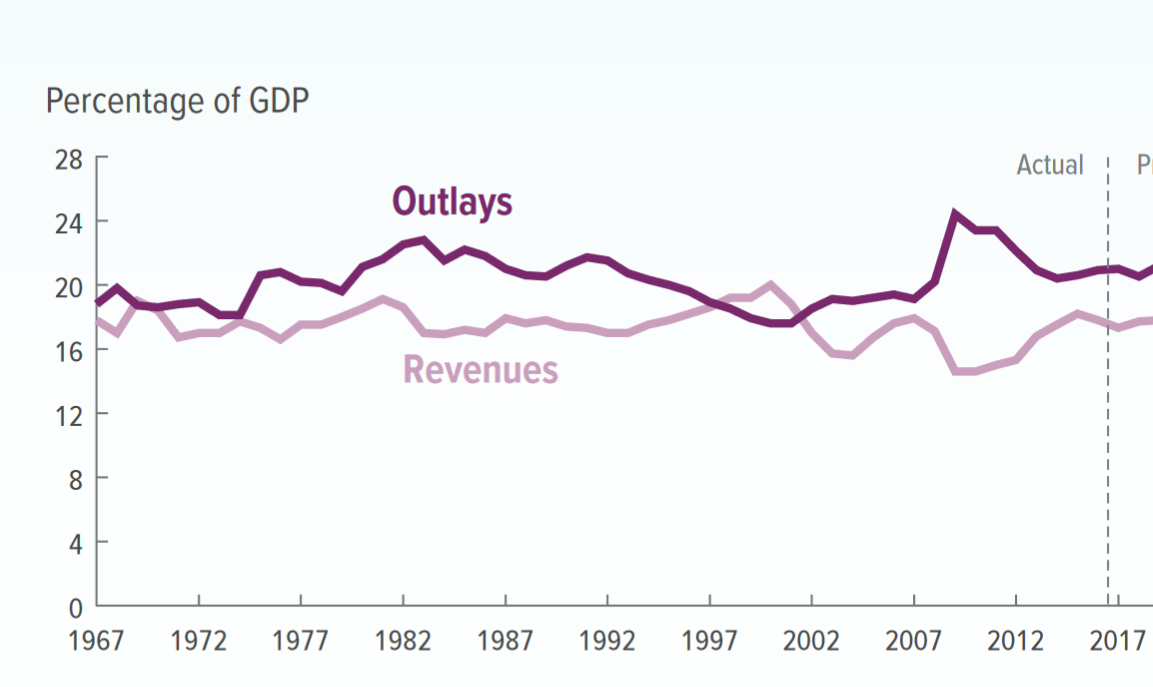

Or, cette trajectoire s’est accommodée d’un déficit public fédéral quasi-chronique. C’est ce que reporte par exemple ce graphique tiré de l’office budgétaire du Congrès sur la période 1967-2017 (attendez un instant pour les années au-delà !) : Congressional Budget Office report, « An Update to the Budget and Economic Outlook: 2017 to 2027 ».

On y remarque que les dépenses dépassent systématiquement les recettes, sauf au moment de l’administration Clinton, où, profitant de la bonne conjoncture et d’un redressement fiscal en partie opéré par son prédécesseur Bush père, le budget a montré un fort excédent public.

Si on allait dans le détail, on verrait que ce sont plutôt les administrations démocrates qui sont rigoureuses budgétairement, et les républicaines qui sont dépensières. Il y a bien un cycle politico-économique aux États-Unis. (Les méchantes langues démocrates disent que les Républicains dépensent, notamment sur le plan militaire, pour obliger leurs successeurs lors de l’alternance à faire de l’austérité et donc à perdre les élections suivantes.)

Tout ça pour dire quoi ? Eh bien, qu’une économie qui fonctionne normalement a structurellement besoin d’un déficit public. Choquant ?

Pour illustrer le point, mettons-nous dans les chaussures du directeur financier d’une entreprise qui connaît une croissance de disons 3,5% l’an (dont 2% en hausse régulière de ses prix de production et de ses coûts unitaires). Le directeur financier souhaite garder un levier de dette raisonnable, disons à 40% de son bilan. Sa dette va donc également croître de 3,5% par an, ce qui veut dire comptablement un besoin de financement (un cash-flow net négatif) de 40% x 3,5 = 1,4% du bilan. C’est cet endettement (et l’autofinancement en complément) qui permet à l’entreprise de financer ses investissements sans appeler ses actionnaires. La croissance est parfaitement équilibrée et l’on félicite le directeur financier.

Soit maintenant l’État qui maintient une dette égale à 40% du PIB avec les mêmes conditions de croissance (3,5% en nominal et 1,5% en réel). Il lui faut donc, corrigé du cycle, un déficit public en moyenne de 1,4% du PIB, ceci en laissant inchangé le poids des impôts en % du PIB.

Mais on entend alors des cris d’orfraie ! Comment une gestion aussi dispendieuse est-elle possible ? Les politiques sont irresponsables ! Que dirait la ménagère si elle dépensait toujours plus que ce qu’elle gagne !

Ça vous dit quelque chose, ce genre de discours ? On oublie tout simplement que si notre bonne ménagère connaît une hausse régulière des revenus de sa famille, oui, elle peut raisonnablement s’endetter et elle remboursera sa dette avec les revenus plus élevés du futur. Elle achète le futur et s’enrichit, et ses enfants au passage. C’est bien le drame des ménages à bas revenus : ils ont moins accès au crédit et donc font face à un fort barrage à accroître leur patrimoine. Il y a bien sûr une condition pour que cela ne dérape pas : qu’en moyenne le taux d’intérêt de la dette soit inférieure à la croissance nominale du revenu. Même chose pour l’entreprise : elle peut s’endetter à 3% après impôts, si la croissance de son cash-flow net est supérieure à ce 3%.

Ce qui serait sot, du point de vue de l’optimum de croissance, serait que l’un et l’autre ne s’endettent pas du tout. Et ce qui vaut pour la ménagère et l’entreprise s’ils ont des projets de croissance vaut pour l’État s’il doit aligner la production de services publics au reste de l’activité.

***

Vient maintenant le plan Trump, dont il faut se demander s’il respecte la règle de croissance équilibrée.

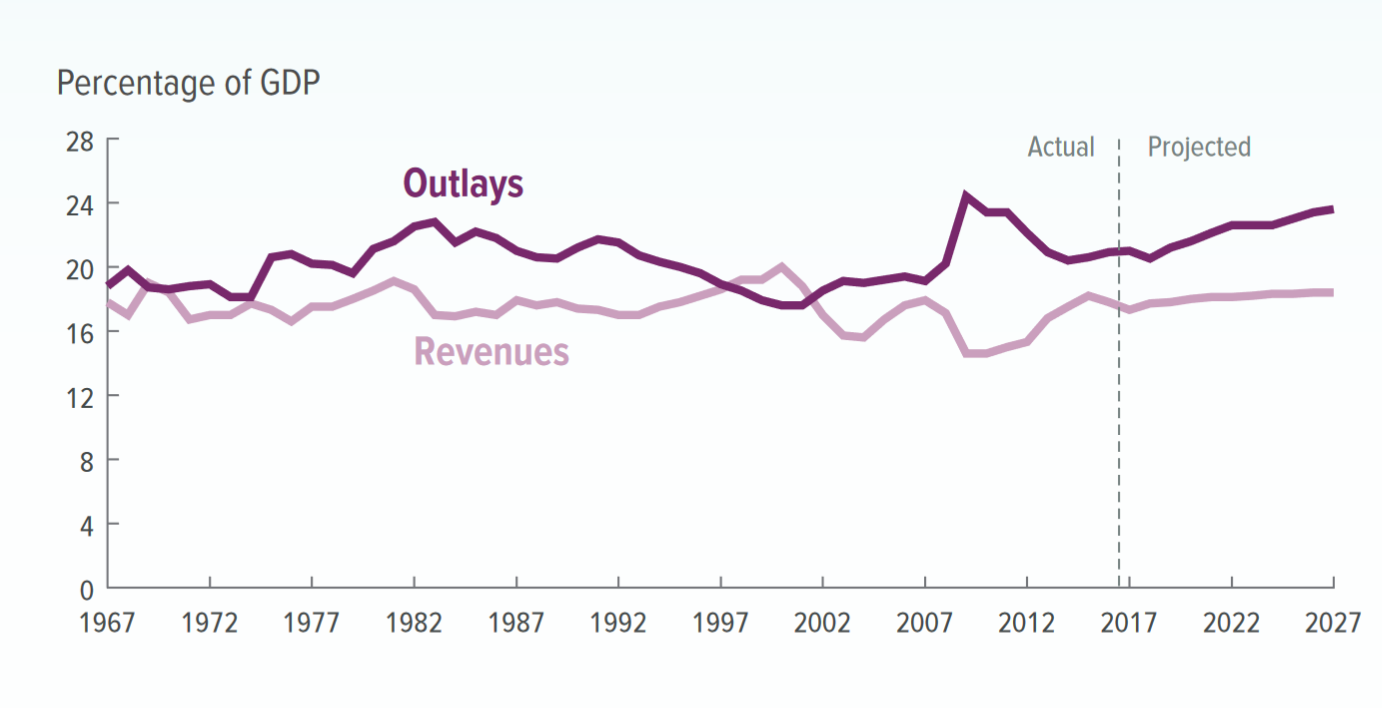

Reprenons donc le même graphique, mais avec cette fois-ci les projections budgétaires que fait le CBO jusqu’à 2027. On y voit le trend divergent des dépenses et des recettes d’une façon qu’on a rarement vue dans le passé, à part le choc conjoncturel de la crise de 2008.

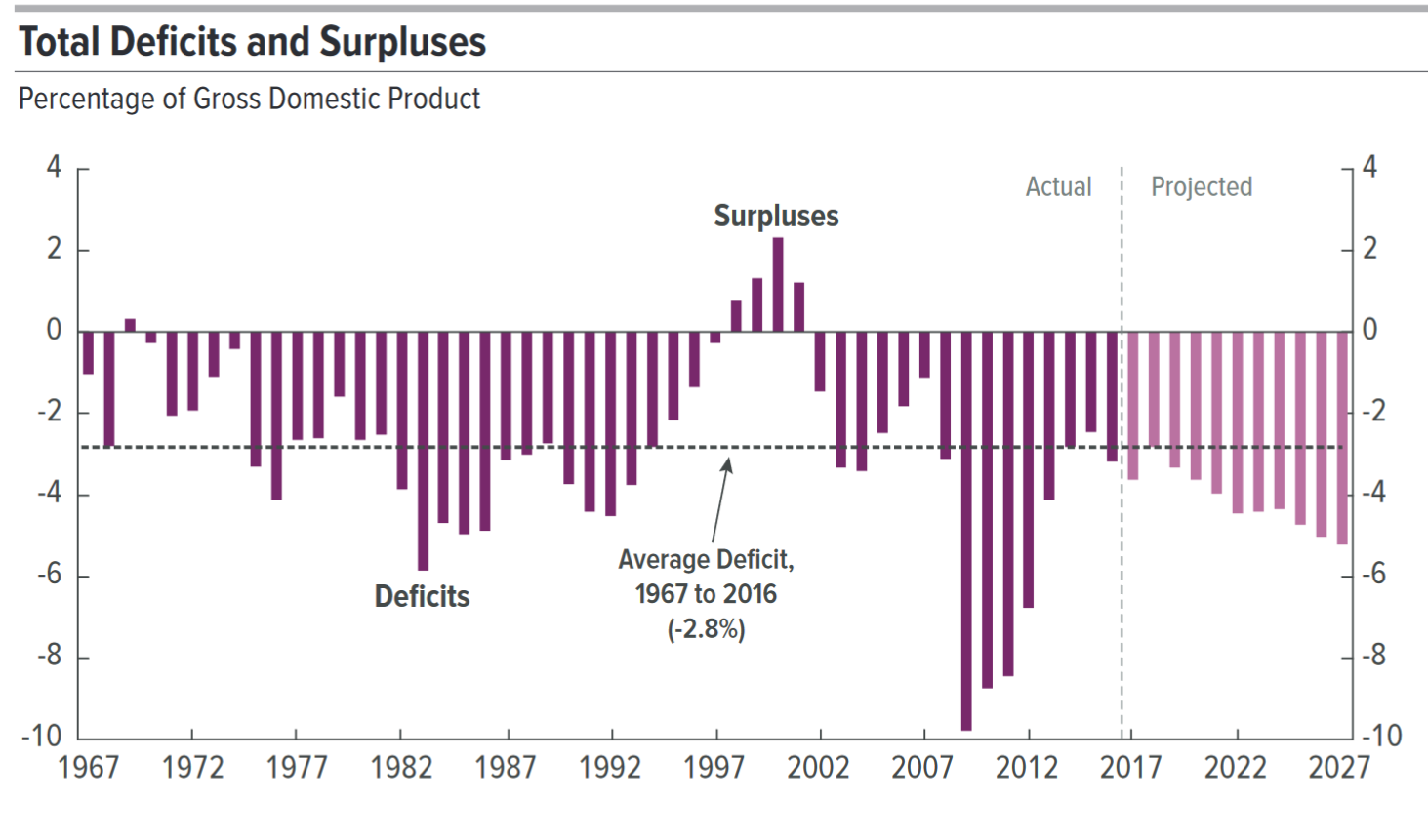

On aura, si le plan va à son terme – c’est-à-dire s’il n’y a pas quelqu’un prêt à corriger le tir à la Maison blanche d’ici 3 ans – une période jamais connue de croissance du déficit public en proportion du PIB. C’est ce que montre encore mieux le graphique qui suit :

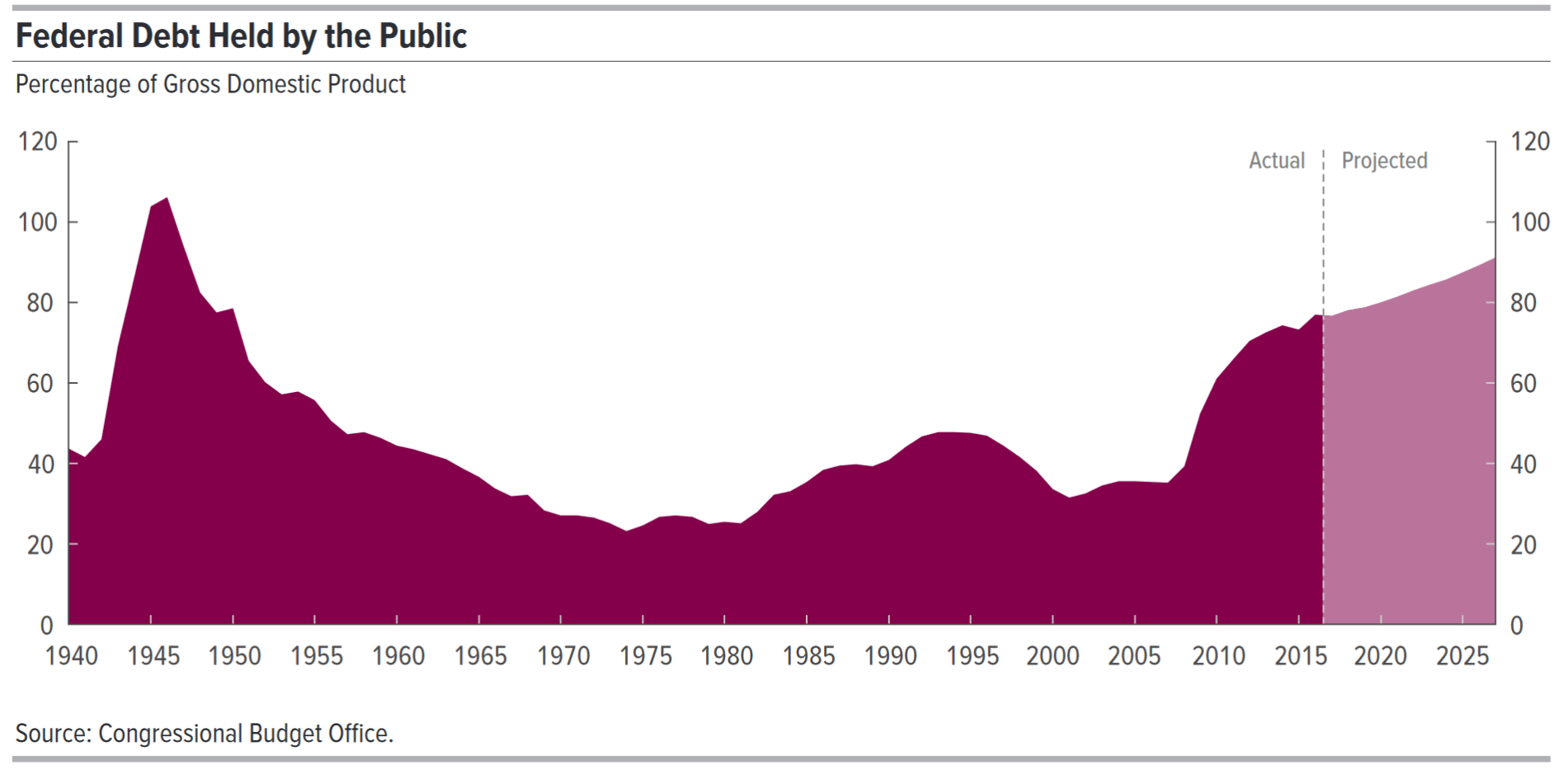

Tout ça ne sera pas joli à voir sur la dette publique à l’horizon 2027. C’est bien, sans surprise, ce que montre le dernier graphique, celui-ci sur très longue période, depuis 1940 et la forte progression de la dette de guerre.

Est-ce à dire que le déficit public est toujours une bonne chose ? Non, ce serait contraire au point de vue que soutient régulièrement Vox-Fi, toujours contempteur de la mauvaise gestion des finances publiques françaises. Car le 90% à terme des États-Unis reste encore en dessous du presque 100% de la dette publique française. Certains pointeront que les chiffres américains n’incluent pas, à la différence de la France, les dettes publiques ou quasi-publiques non fédérales, très importantes également. Mais en retour, ils incluent les charges futures de pensions des fonctionnaires fédéraux. On est bien sur une trajectoire non soutenable à terme dans les deux pays.

La leçon est qu’on peut, et même qu’on doit, avoir du déficit public, mais comme toujours, point trop n’en faut.

Vos réactions

Les Etats-Unis ont un déficit chronique soit. Mais leur monnaie est la plus utilisée (et de très loin) dans les échanges internationaux.

Rappelons la phrase de John Bowden Connally, ancien secrétaire du Trésor : » le dollar est notre monnaie, mais c’est votre problème ».

Donc difficile de tirer des conclusions quand le déficit est national mais qu’il est libellé dans la monnaie mondiale (qu’on le veuille ou non, c’est le cas).

Report comment

Les prévisions du déficit budgétaire US me semblent inquiétantes :

– Les prévisions sont souvent optimistes (la France en fournit régulièrement l’exemple…) mais, dans les graphiques, des prévisions optimistes montrent une augmentation continue du déficit. Je n’imagine pas que les prévisionnistes US ait intégré une récession dans leurs prévisions. Ils ont probablement anticipé une croissance continue pendant 10 ans. Si cette prophétie ne se réalise pas, quel sera le taux de déficit budgétaire ? 10% ? 15% ? Pire ?

– Un rapide calcul (taux de déficit du 2nd graphique v. PIB 2017 de 19.362 Mds $ auquel j’ai appliqué le taux de croissance de 2017 de 2,2%) aboutit à un déficit supplémentaire de 10.000 Mds $ sur la période 2017-2027. Parallèlement, l’UE réduit son déficit et le Japon finance le sien auprès de sa population. Est-ce que le marché de la dette publique ne va pas devenir le marché de la dette publique US ? Quelles peuvent être les conséquences de ce déséquilibre ?

– Le déficit budgétaire US provient de la réduction des taux d’imposition notamment pour les entreprises pour que les USA soient plus compétitives (rapatriement des résultats des entreprises US, investissement étrangers aux USA etc.). Ne va-t’on pas arriver à une situation où le reste du monde sera confronté à une concurrence accrue des USA et financera en même temps un déficit budgétaire US croissant ? Est-ce tenable ? Autrement dit, est-ce que le reste du monde ne va pas financer une concurrence accrue contre ses propres entreprises ?

Report comment