Trump n’inverse pas la tendance – L’économie imaginaire au pouvoir

Je suis ravi de vous annoncer que notre économie est la meilleure qu’il n’ait jamais été (Discours de Trump sur l’Etat de l’Union en 2020)

Cette phrase démarre un des premiers paragraphes du discours de Donald Trump sur l’état de l’Union en 2020. C’est indéniable, avec un taux de chômage de 3.5%, soit le plus bas taux observé depuis la fin des années 60, l’économie américaine est robuste. Tous les mois, en 2019, elle a créé en moyenne 176 000 emplois et depuis le début du cycle, en juin 2009, plus de 21 millions d’emplois ont été ajoutés. C’est remarquable.

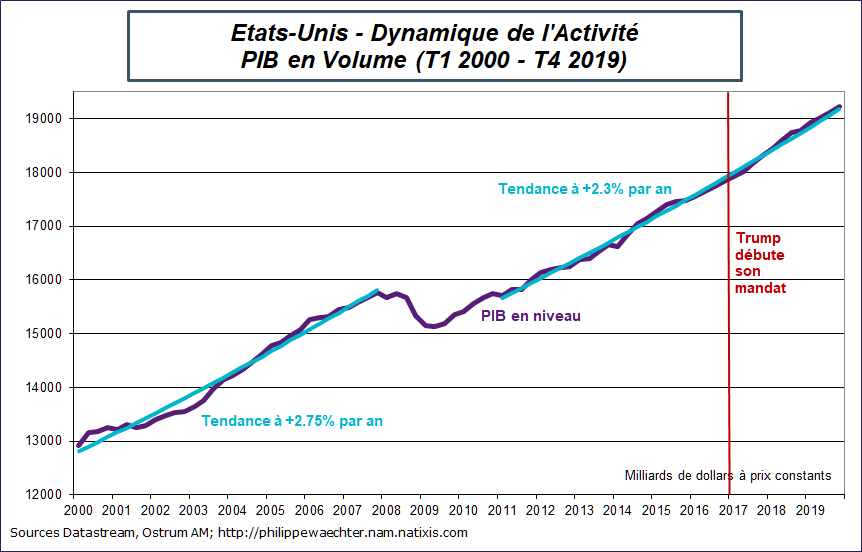

Le cycle économique est actuellement le plus long jamais enregistré aux Etats-Unis depuis le début des mesures au milieu du 19ème siècle. Le point bas a été daté à juin 2009 et en février 2020 aucune récession n’est clairement en vue et ce cycle va encore se prolonger.

Cependant, cette robustesse ne date pas des trois dernières années. La tendance du PIB n’a pas franchement changé avec le nouveau locataire de la Maison Blanche et l’action de la Federal Reserve depuis la grande récession a été très utile pour remettre l’économie sur de bons rails.

La question intéressante est celle du renversement de tendance mis en avant par Trump dans son discours. Selon le président américain, l’économie américaine a retrouvé de sa superbe, un lustre qu’elle avait perdu depuis longtemps. Le taux de chômage au plus bas historique ou presque en est une illustration. Mais est ce généralisable ? C’est ce que j’ai regardé. En d’autres termes, la baisse du taux de chômage est elle aussi perceptible sur la croissance du PIB par tête ou sur le revenu des ménages ?

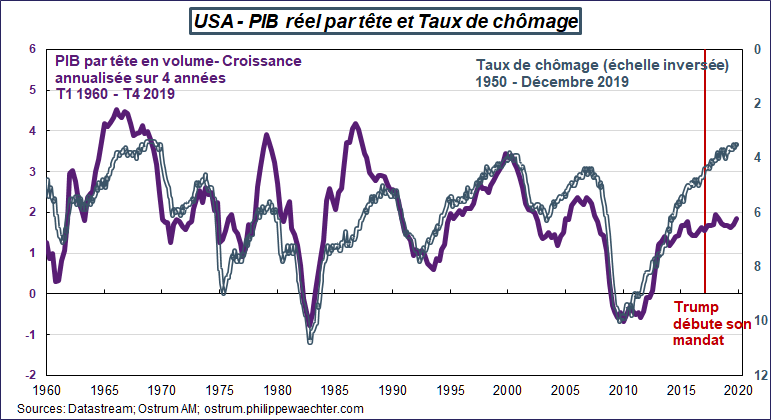

J’ai commencé par regarder le PIB par tête en volume. Quand on regarde sur le graphe, on note que son profil et celui du taux de chômage sont très cohérents sur une très longue période. C’est assez logique. Lorsque l’activité s’accélère, l’emploi augmente et le taux de chômage s’ajuste à la baisse. Ainsi à la fin des années 1960, lorsque le taux de chômage est au plus bas, la croissance du PIB par tête en volume est de 4 à 5%. Quand à la fin des années 90, le taux de chômage est à nouveau très bas, le taux de croissance est compris entre 3 et 4%. Aujourd’hui, avec un taux de chômage très bas, la croissance du PIB par tête est très faible, inférieure à 2%. Il n’y a plus la superbe cohérence observée par le passé entre les deux indicateurs. Tous les pays connaissent une inflexion des gains de productivité et et cette allure du PIB par tête n’est pas surprenante. Ce qu’il faut souligner ici est que l’arrivée de Trump à la Maison Blanche n’a absolument pas inversée la tendance. Depuis cette date, la tendance est étale. Il n’y a pas ce renversement évoqué dans le discours. La baisse du taux de chômage n’a finalement pas été efficace.

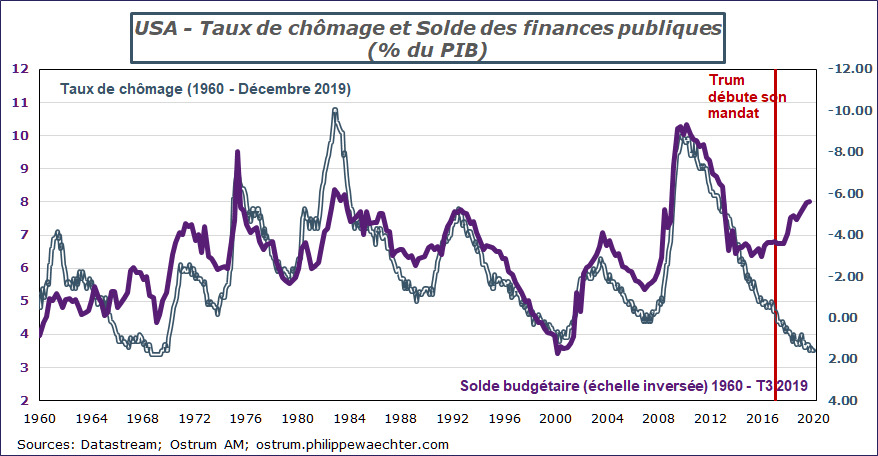

Le deuxième indicateur intéressant est le solde des finances publiques. Depuis 1960, ce solde et le taux de chômage sont des représentations du cycle économique. Leurs évolutions sont cohérentes et c’est normal parce qu’elle illustre la même chose. Sauf que depuis 2015, il y a divergence entre les deux. Le solde budgétaire se stabilise d’abord alors que le taux de chômage s’améliore puis, depuis la fin de 2017, les finances publiques se dégradent franchement. La baisse du taux de chômage vers son plus bas historique est concomitant avec une augmentation rapide du déficit publique qui désormais file vers 6% du PIB. Est ce la nouvelle normalité de la Trump economy? En outre que se passera-t-il si l’économie subit un choc négatif provoquant un effondrement de la croissance avec aussi un taux de chômage qui s’accroît rapidement ? Doit on anticiper un déficit public s’inscrivant entre 10 et 15% du PIB ? En 2008, lors du choc Lehman, le déficit public file vers les 10% avec 2% comme point de départ. Aujourd’hui le point de départ est déjà à 6%? Cela ne reflète pas une économie robuste et le pire est à craindre. En tout cas, le renversement n’a pas eu lieu.

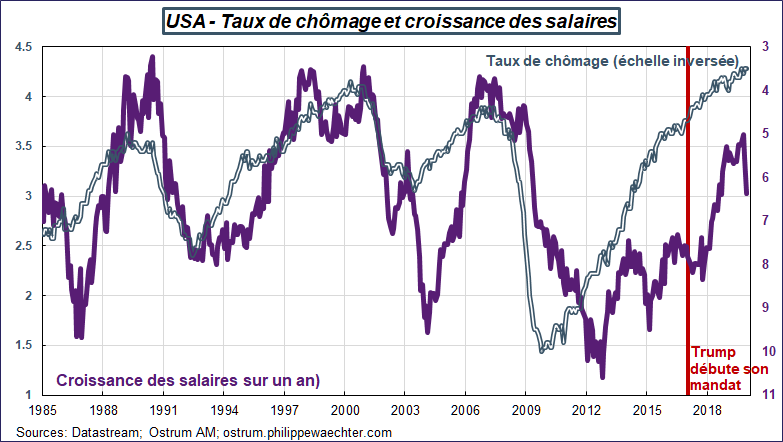

Le troisième indicateur est celui indiquant la progression des salaires. Sur une période plus courte, l’allure du taux de chômage est cohérent avec celle des salaires. Une baisse du taux de chômage se traduit des pressions haussières sur les salaires. Au regard des chiffres du passé, la croissance du taux de salaire devrait être au-delà de 4.5%. Le maximum observé a été de 3.5% lors de l’été 2019. (Les autres mesures (Employment Cost Index) n’ont pas des allures très différentes.)La baisse du taux de chômage n’est pas un indicateur suffisamment pertinent pour que sa baisse profonde se traduise par une pression haussière sur les salaires. Là encore, le renversement n’a pas lieu.

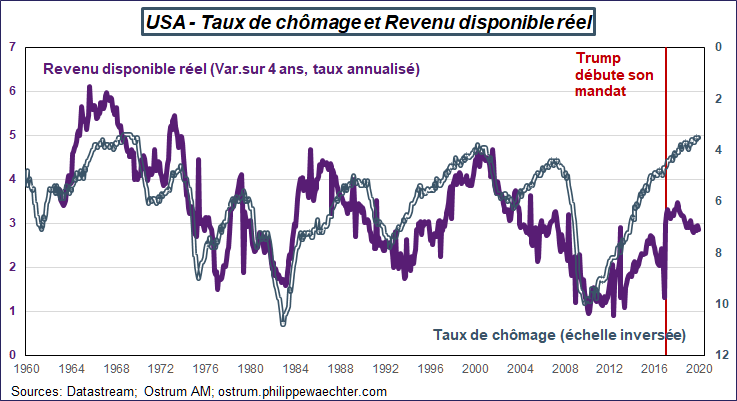

Le dernier indicateur mis en avant est celui du revenu disponible hors effet de l’inflation.

Cette mesure est celle que le consommateur perçoit en premier puisqu’elle traduit l’évolution de son pouvoir d’achat.

Le profil du revenu disponible réel est proche, ce n’est pas surprenant, de celui du PIB par tête en volume. Comme avec le PIB par tête, la baisse du taux de chômage ne se traduit plus par une accélération à la hausse du revenu disponible. On constate même sur le graphe que depuis 2018, les gains de pouvoir d’achat s’érodent. Une fois encore, le renversement mis en avant par Donald Trump n’est pas observable.

L’économie américaine est robuste mais, pour cela, elle a besoin d’un policy-mix qui est généralement observable et cohérent avec une économie en récession. Le déficit budgétaire est désormais proche de 6% du PIB et le taux des fonds fédéraux réels est proche de 0% tandis que le taux de chômage est de 3,5%.

L’économie est robuste en raison de ce policy-mix mais toutes les mesures présentées ne convainquent pas que l’économie américaine est vraiment forte.

En prenant le taux de chômage comme référence, nous voyons que la dynamique économique américaine est beaucoup plus faible que par le passé et plus que cela, le taux de chômage ne semble plus représenter le cycle économique. Une sorte de faux indicateur? Certains économistes commencent à y penser. Comme David Blanchflower le dit dans son dernier livre, bon nombre des nouveaux emplois ne sont probablement pas de bons emplois et ils n’ajoutent pas beaucoup de valeur à la dynamique économique.

Je suis triste de vous annoncer que l’économie américaine n’est pas à son meilleur. Le retour à une croissance forte et durable se fait toujours attendre et ce n’est pas le locataire de la Maison Blanche qui inversera la tendance.

Cet article a été initialement publié sur le site philippewaechter.ostrum.com le 6 février 2020. Il est repris par Vox-Fi avec due autorisation.

Cet article a été publié sur Vox-Fi le 10 février 2020.