Une richesse immobilière toujours croissante et mal partagée (I)

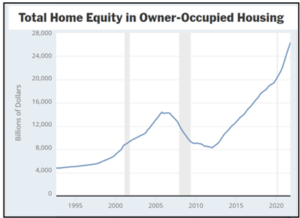

Voici un graphique qui d’un point de vue économique et sociologique est extrêmement important. Il est tiré, et légèrement édité, de l’utile base de données Fred gérée par la Réserve fédérale de Saint-Louis aux États-Unis.

Mais avant d’en faire le commentaire, ce qui fera l’objet d’un second billet de Vox-Fi, il faut en comprendre le titre : « home equity pour les propriétaires étatsuniens occupant leur logement ». En français, la traduction directe paraît étrange : il s’agit des « fonds propres immobiliers » détenus par auto-occupants. En un meilleur français, il s’agit tout simplement de leur richesse immobilière nette, c’est-à-dire après endettement hypothécaire. Nota : Les propriétaires qui mettent les biens en location disposent aussi d’un home equity, mais il ne figure pas sur le graphique.

Pourquoi ce concept de home equity apparaît-il aux États-Unis et pas en Europe (à part, dans des proportions moindres, au Royaume-Uni) ? Cela tient à une différence fondamentale du marché hypothécaire des deux côtés de l’Atlantique, dont l’origine est largement historique et liée à un droit des contrats de dette différent entre la common law anglo-saxonne et le droit romain qui prévaut en Europe continentale.

Aux États-Unis, les banques prêtent davantage à partir de la valeur du bien immobilier que sur base de la capacité à rembourser de l’emprunteur, c’est-à-dire de ses revenus réguliers. Pourquoi un tel comportement des banques qui apparait imprudent pour un œil européen ? Il y a le fait que le prêt hypothécaire est « sans recours », ou du moins l’était et le reste encore dans de nombreux états fédérés, alors qu’il est « avec recours » en Europe. En d’autres mots, quand un emprunteur en Europe ne rembourse pas son prêt, la banque est en droit de saisir son bien, mais il n’est pas pour autant quitte tant qu’il n’a pas remboursé la totalité du prêt. Pour prendre un exemple, l’emprunteur européen a acheté son bien au prix de 300 K€ avec un prêt dont le montant résiduel est de 230 K€. S’il est en défaut, la banque saisit son bien et le vend. Si le marché immobilier a baissé et que la maison ne vaut plus que 200 K€, eh bien, l’emprunteur continue à devoir les 30 K$ restants. Aux États-Unis, ce serait une perte pour la banque. Le prêt est attaché au bien acquis et non à l’emprunteur.

Évidemment, le coût du crédit immobilier aux États-Unis est sensiblement plus élevé qu’en Europe et particulièrement qu’en France où la banque a « ceinture et bretelles ». Mais en contrepartie, cela offre une opportunité d’emprunt pour le ménage étatsunien qui fait défaut au ménage européen. Si jamais la maison prend de la valeur, le poids de la dette dans le total diminue. Ou encore, par assimilation à une entreprise unipersonnelle détenant le bien immobilier, les « fonds propres » du propriétaire s’accroissent. On transpose le ménage et son actif dans un cadre de société, d’autant plus qu’il n’y a pas recours sur le propriété. Le ménage est comme un actionnaire d’une entreprise à responsabilité limitée. Le terme d’equity est parfaitement fondé dans ce cas.

C’est en tout cas ce qui permet à la banque de prêter davantage en cas de hausse de la « valeur d’entreprise », puisqu’à nouveau elle ne regarde essentiellement que la valeur de l’actif.

Ceci est impossible en France. Il y a davantage de risque sur la tête du propriétaire (ce qui fait qu’on lui impose de prendre une assurance sur son prêt – qui accroît le coût de l’emprunt). Mais aussi de la banque, car la facilité à saisir le bien en cas de défaut, c’est-à-dire à expulser le propriétaire défaillant, est bien plus difficile en Europe, et particulièrement en France, qu’aux États-Unis, ce qui vient probablement qu’ayant la garantie sur la tête de l’emprunteur, les banques ont historiquement moins été capables de faire lobby pour une législation rendant plus aisée l’expulsion.

L’immobilier est ainsi une source constante de liquidité aux États-Unis, du moins tant que l’immobilier est à la hausse. Les Européens ont un accès à la liquidité beaucoup plus réduit. Certains jugent que le système américain est plus favorable pour les gens à revenus modestes, puisque les banques sont moins regardantes sur la capacité à rembourser. Cet avantage apparaît moins décisif aujourd’hui, à la lumière de la grande crise financière de 2008. On se rappelle que le Parti républicain du temps de Bush junior, avait fortement promu un « capitalisme compatissant », poussant au maximum les agences d’État au refinancement des crédits hypothécaires faits par les banques. Ceci jusqu’à ce que la crise des subprimes en 2007 fasse voir l’autre côté de la médaille.

On comprend aussi pourquoi le prix de l’immobilier est si fortement corrélé à la conjoncture macroéconomique aux États-Unis. On observe en effet que dans les périodes de hausse du marché immobilier – c’est-à-dire très souvent dans les périodes où les taux d’intérêt sont bas – les ménages consomment plus, achètent davantage de biens durables et surtout hésitent moins à envoyer leurs enfants dans des écoles ou collèges privés. Le cycle économique est par conséquent beaucoup plus marqué aux États-Unis qu’en Europe et la politique monétaire, celle qui pilote les taux d’intérêt, plus « efficace » conjoncturellement.

Autre conséquence, moins rose, l’avantage donné aux propriétaires par rapport aux locataires est très grand, en raison de leur accès à la liquidité. Et comme tant de choses dépendent du prix de l’immobilier, il n’est pas à exclure qu’il soit de l’intérêt des propriétaires déjà en place qu’on ne construise pas trop, de façon à ce que leur fortune immobilière ne cesse de s’accroître sous l’effet de la rareté de l’offre. De fait, on observe un malthusianisme très grand en matière de constructions neuves dans les états les plus riches, notamment Floride et Californie, via des normes d’urbanisme extrêmement sévères.

Mais on anticipe déjà sur le second volet de ce billet.