Vernimmen 2015 : Pourquoi nous voulons être optimistes

Vox-Fi salue chaque parution annuelle du « Finance d’entreprise », dit « Le Vernimmen », un instrument indispensable pour tout professionnel de la finance. Nous reproduisons ici l’avant-propos, qui traite des quelques très bonnes raisons de rester quand même optimistes dans la conjoncture actuelle. Pour se permettre d’en rajouter une à celles mentionnées ci-dessous, il faut se tourner vers Jules Renard qui disait : « Un optimiste est un imbécile heureux ; un pessimiste est un imbécile malheureux. » Le choix est vite fait. [Note de la rédaction]

Il nous semble être temps de céder aux sirènes de l’optimisme, même si ce n’est pas sans une certaine dose de méthode Coué car les entreprises ne bénéficient pas du meilleur environnement économique et fiscal en France pour profiter d’une conjoncture économique globalement plus favorable.

L’entreprenariat est un des moteurs de ce renouveau. Nous le voyons auprès des étudiants à qui nous enseignons : la proportion de ceux qui souhaitent créer une entreprise à la fin de leurs études, ou même de ceux qui le font durant leurs études, est passée de négligeable à significative. C’est une excellente chose. Et c’est bien pour cela que nous avions créé l’an passé un chapitre, le 44, consacré aux aspects financiers de la création d’entreprise et le financement des start-up.

C’est donc maintenant 2 % de la population active qui crée une entreprise chaque année, une personne active sur 50 ! Certes, toutes les entreprises créées ne sont pas des entreprises avec une activité économique réelle. Certes, beaucoup de cadres licenciés créent leur entreprise par défaut, dans l’attente d’un nouveau poste. Enfin, la création du statut d’autoentrepreneur ne permet pas d’avoir une lecture simple de l’évolution. Mais la tendance est là.

Du côté des capitaux propres

Le crowdfunding, ou financement participatif, contribue à ce mouvement et connaît un développement important en France même s’il n’est pas à la hauteur de sa couverture médiatique. Avec moins de 40 M€ levés en capitaux propres et en dette pour les entreprises en 2013 en France, ce mode de financement reste macroéconomiquement anecdotique, même s’il est souvent crucial pour les entreprises qui en bénéficient. Les nouvelles dispositions législatives qui l’encadrent désormais, pour une fois libérales et consensuelles, vont certainement permettre d’accroître les volumes ainsi levés. Des dizaines de milliers d’investisseurs veulent donner un sens à leur épargne, rêvent pour certains d’entre eux de faire fortune en finançant le prochain Daily Motion ou Criteo et vont apprendre ce que c’est que le risque d’entreprise car il y aura inévitablement de grosses déceptions.

À un niveau où l’on ne compte plus en dizaines ou centaines de milliers d’euros comme précédemment, mais en millions d’euros ou en dizaines de millions d‘euros, nous sommes frappés de constater comment en quelques trimestres la Bourse de Paris s’est ouverte à des petites sociétés, le plus souvent n’ayant pas encore démontré la pertinence de leurs modèles économiques et qui viennent se coter pour trouver des capitaux propres. Ce fut d’abord des sociétés de biotechnologies (bio-tech) dans un flux ininterrompu commencé il y a quelques années. Alternext en accueille aujourd’hui plus d’une cinquantaine : au moment où nous écrivons ces lignes, Innate Pharma lève 50 M€ lui assurant sa trésorerie jusqu’en 2017. Ont suivi les sociétés de technologies médicales, les med-tech.

L’introduction en Bourse de Blue Solutions, la filiale de production et d’exploitation de batteries électriques de groupe Bolloré (Auto Lib), en octobre 2013, marque un tournant nous semble-t-il. Ce fut un immense succès tant auprès des investisseurs institutionnels français ou étrangers que des particuliers (l’offre est sursouscrite plus de 10 fois). Le premier jour de cotation, le cours s’établit en progrès de 45 % sur son prix d’introduction. Huit mois après, la capitalisation boursière est de plus d’un milliard d’euros, pour une entreprise qui a réalisé des ventes 2013 de 47 M€ et des pertes de 36 M€. À l’horizon 2017, les ventes sont attendues à plus de 200 M€ avec environ 60 M€ d’excédent brut d’exploitation.

D’autres clean-tech moins connues se sont introduites sur Alternext dans la foulée pour lever des fonds : Fermentalg, Innoveox, etc. Deinove lance, au moment où ces lignes sont écrites, une augmentation de capital de 25 M€ et quittera Alternext pour rejoindre Euronext.

Le temps où le risque de l’aventure industrielle était boudé en Bourse est révolu. S’ouvrant à une nouvelle classe d’actifs, entre start-up et PME, la Bourse retrouve un rôle important dans le financement de l’innovation. Il ne se passe plus une semaine sans qu’une nouvelle introduction en Bourse et/ou une nouvelle levée de fonds ne soit annoncée. Ceci nous paraît être un élément majeur, même si, du côté des investisseurs, la frontière entre vif intérêt, engouement et emballement est ténue. Parallèlement le retour des grandes introductions sur la place de Paris de groupes valant de l’ordre du milliard d’euros (voir paragraphe 46.8), une première depuis 2007, offre une porte de sortie alternative aux fonds de LBO (Tarkett, Elior) ou aux groupes en mal de recentrage (Coface, Euronext lui-même).

Du côté de la dette

Les 12 mois écoulés ont vu l’accélération des tendances que nous relevions l’an dernier au même endroit : la désintermédiation croissante des sources de financement, en particulier pour les ETI qui découvrent peu à peu des produits jusqu’ici réservés aux grandes entreprises. Au total, les financements de marché ont représenté 35 % des financements de dette en 2013 (contre 26 % il y a 5 ans). Cette évolution est le résultat à la fois d’une volonté de diversification des sources de financement, ce qui relève de la bonne gestion[1], mais également de la baisse structurelle de l’offre de crédits bancaires : le bilan des 10 premières banques européennes a fondu de 13 % (– 1 500 Md€), ce qui résulte en particulier de la mise en œuvre des nouvelles règles prudentielles Bâle III[2]. En France, avec 819 Md€ de crédits aux entreprises en 2013, les banques restent cependant de loin le premier financeur de l’économie.

L’accès au marché de la dette par des placements privés s’est accéléré. La mise en place d’Euro Private Placements (placements privés d’initiative plutôt française mais à vocation européenne) participe de ce succès (3,9 Md€ levés en 2013 pour 42 opérations). La standardisation de la documentation (avec la charte des Euro-PP) et la simplicité de mise en place ont séduit de nombreuses ETI françaises (Sodiaal, Agrial…). Les placements privés allemands (Schuldschein) et américains (USPP) contribuent également aux volumes importants émis.

La réforme du Code des assurances en août 2013 a permis un essor de la demande des assureurs pour des titres de dettes d’entreprises. Les produits obligataires, aux maturités plus longues que les prêts bancaires, correspondent bien au besoin de placement à long terme des investisseurs tels que les fonds de retraites et les compagnies d’assurances.

La désintermédiation se met également en place sur les produits de dette à court terme grâce au développement des billets de trésorerie (paragraphe 25.1) pour les ETI. En 2013, Bureau Veritas, Ubisoft et Clairefontaine ont mis en place de tels programmes, ce qui constitue une nouveauté sur un marché traditionnellement réservé aux très grands groupes.

Cette évolution vers une marchéisation du financement des entreprises paraît désormais inéluctable et produira ses effets dans la durée : en 2013, seulement 1 % des ETI ont émis de la dette obligataire. La part des produits de marché progresse mais reste minoritaire dans le financement des ETI françaises, avec un peu plus de 10 % (contre 85 % pour les sociétés du CAC 40 et 65 % pour celles du SBF 120). Mais ne nous leurrons pas, ces émissions ne s’adressent pas à l’ensemble des emprunteurs. En effet, elles impliquent une plus grande transparence sur l’entreprise, un pas qu’un grand nombre de sociétés non cotées n’est pas prêt à franchir aujourd’hui.

En termes de financement par dettes hybrides, citons l’initiative d’Isodev qui propose pour des entreprises dont le chiffre d’affaires est inférieur à 15 M€ des prêts participatifs amortissables sur 5 ans, sans garantie, subordonnés à l’ensemble des dettes financières classiques. En contrepartie, le taux d’intérêt est élevé (12-13 %) mais n’implique ni dilution du capital ni accès aux résultats. Les montants, entre 15 000 € et 150 000 € dans la limite des capitaux propres de l’emprunteur, en font un produit pour les petites entreprises.

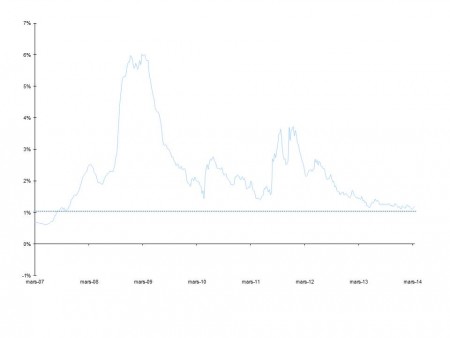

Du côté des investisseurs L’optimisme est de retour et l’aversion au risque est en forte baisse en France comme à l’étranger. Les primes de risques (voir le paragraphe 23.5) sont au plus bas depuis 2008 sans toutefois retrouver les niveaux moyens d’avant 2007, la volatilité (paragraphe 27.29) ressemble à une morne plaine. Le Maroc peut s’endetter en juin 2014 à 10 ans en euros à 3,5 % soit 1 % de moins qu’en 2010 et l’État français à 1,61 % à 10 ans, proche de ses plus bas historiques depuis Louis XV (1752, sic !). Les marges actuarielles sur des signatures de qualité correcte sont au plus bas :

Spreads des entreprises notées BBB en Europe

Source : Datastream.

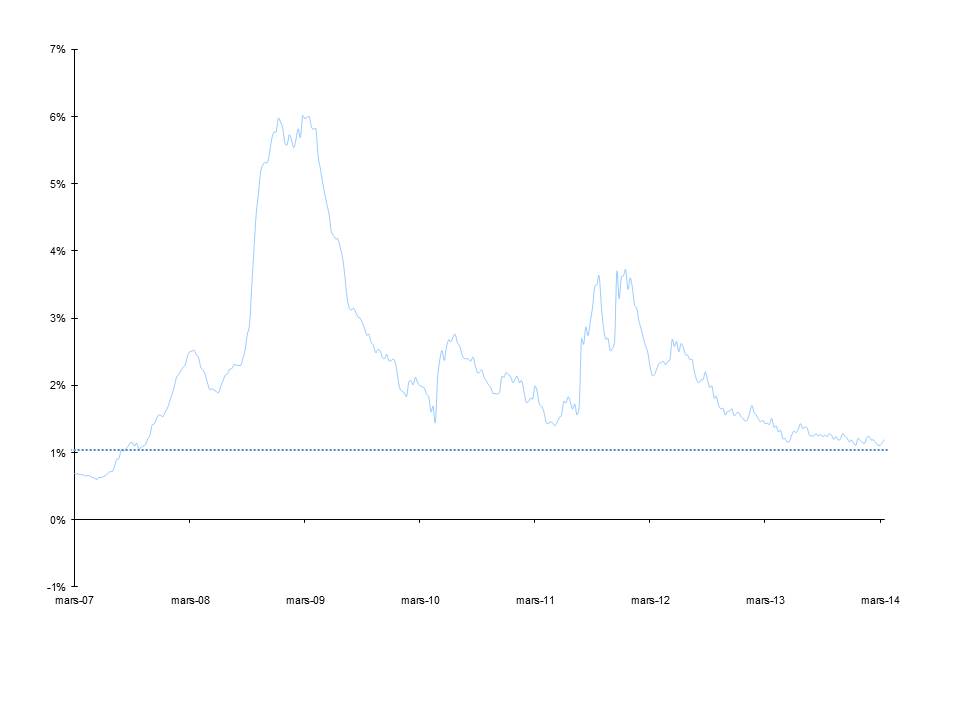

Faibles taux d’intérêt grâce aux injections de liquidités des banques centrales et baisse des primes de risque exigées par les investisseurs qui retrouve une appétence pour le risque conduisent à des niveaux de valorisation qui semblent bien pesés. Ainsi le multiple de la valeur de l’actif économique sur l’excédent brut d’exploitation 2014 des 550 plus grands groupes européens cotés (hors banques, assurance, immobilier et pétrole) est proche de ses plus hauts niveaux d’avant 2008 :

Multiple d’EBE et prime de risque en Europe

Source : BNP Paribas – Associés en Finance

C’est néanmoins un cercle vertueux qui s’est enclenché pour un temps au moins, la hausse des niveaux de cours offrant des opportunités pour les entreprises de se financer en capitaux propres comme nous l’avons vu plus haut et pas uniquement pour les start-up. Ainsi Deutsche Bank réalise en juin 2014 une augmentation de capital de 8,5 Md€ (voir paragraphe 42.13).

Du côté des banques

La situation des banques est plus complexe. Comme on l’a vu, leur bilan s’est atrophié sous la pression des nouvelles exigences réglementaires en matière de solvabilité. Mais ce phénomène est sans réel effet à ce stade sur les entreprises qui ont, d’une part trouvé un relais par des émissions directes sur les marchés, d’autre part donné la priorité au désendettement et à l’attentisme repoussant au maximum leurs investissements. Par ailleurs, les banques recapitalisées par des levées massives de capitaux propres (Italie, Portugal, Espagne, Allemagne principalement) ont continué à prêter (même dans des volumes plus faibles). On aboutit, en 2013-2014, à une situation où les banques, avec un bilan assaini, cherchent à investir des capitaux sans nécessairement rencontrer une demande des entreprises.

Dans ce contexte déséquilibré en faveur des emprunteurs, les conditions d’emprunt se sont fortement détendues tant en termes de marge de crédit que de conditions (durée, convenants). Tant et si bien que (comme en 2005-2007), les entreprises refinancent leurs lignes existantes (Suez Environnement, Casino, Vallourec, Mercialys, Alstom, EDF, Vinci, Pernod Ricard, Elior, Michelin,…). Certaines sociétés ont profité de cette meilleure conjoncture pour allonger les maturités et renégocier leurs convenants, preuve de bonne gestion de leur dette, comme nous l’expliquons dans le chapitre 43.

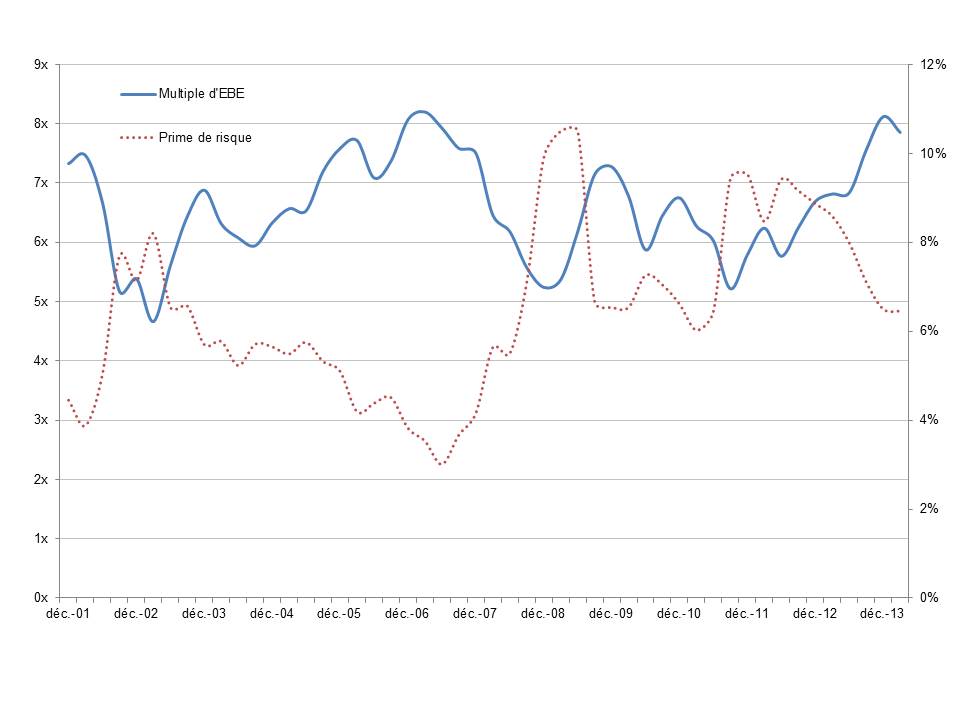

Cette détente sur le marché de la dette bancaire se manifeste également sur le marché des LBO, sans néanmoins retrouver encore les niveaux de 2007 (heureusement !).

Dettes/EBE dans les LBO européens

Source : Standard & Poor’s.

Malgré cette embellie à court terme sur le marché de la dette bancaire, espérons que les nouvelles contraintes imposées aux banques ne brident pas la croissance des entreprises lorsque celles-ci augmenteront significativement leurs investissements. La mise en place d’opérations de titrisation de crédits par les banques pourra certainement desserrer l’étau à court terme et faciliter ainsi l’octroi de prêts notamment aux PME par les banques.

Du côté des entreprises

La baisse de perception du risque est également palpable parmi les dirigeants des entreprises qui songent enfin à autre chose qu’à accumuler un matelas de cash de sécurité et se sont aventurés, non pas dans des investissements de capacité mais d’abord vers une reprise des rachats d’actions[3], puis vers des investissements de croissance externe comme le montre la forte reprise des opérations de fusions et acquisitions depuis 6 mois.

Ces opérations, qui se réalisent toujours par vagues sectorielles (télécoms, santé, industrie en ce moment), reposent sur de nouveaux ressorts : des considérations fiscales très importantes en particulier pour les groupes américains, mais également une réaction face à la menace de déflation (nécessitant de gagner en pricing power). La déflation est une des vraies menaces pesant sur l’économie. Et dire qu’il y a moins de 2 ans, certains craignaient une inflation non maîtrisée !

Dans des pays à démographie stagnante, qui devront peu à peu stopper la morphine des injections massive de liquidités, seule une reprise massive de l’innovation peut pérenniser la croissance et éviter cette déflation qui ravagerait entreprises et emploi[4]. La France qui innove et crée des entreprises, dont la natalité fait l’envie de l’Europe, est bien placée pour y faire face pour autant que ses pouvoirs publics soient aussi bien gérés que ses entreprises…

[1] Voir le chapitre 43.

[2] Voir La Lettre Vernimmen.net avril 2014, no 123.

[3] Voir La Lettre Vernimmen.net janvier 2014, no 121.

[4] Voir La Lettre Vernimmen.net juillet 2014, no 125.