Zone Euro – Enquête PMI/Markit – Dynamique de rattrapage

POINTS PRINCIPAUX

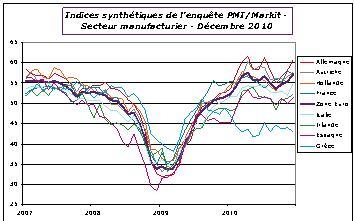

L’indice synthétique de la zone Euro est ressorti à 57.1 en décembre dans le secteur manufacturier selon l’enquête PMI/Markit. Il était à 55.3 en novembre. Sur le trimestre la moyenne est de 55.7 contre 55.15 en T3. Sur l’ensemble de l’année la moyenne de l’indicateur est de 55.4.

Par rapport à l’estimation flash, le chiffre a été réévalué sensiblement puisque sorti initialement à 56.8.

Par rapport à l’estimation flash, le chiffre allemand a été légèrement revu à la baisse à 60.7 contre 60.9 initialement estimé.

Pour la France, l’indice estimé était de 56.3 et a été revu nettement à la hausse à 57.2 mais toujours en retrait par rapport au chiffre de 57.9 de novembre.

Graphique n°1*

On observe sur le premier graphique qu’à l’exception de la Grèce, toutes les données suggèrent une amélioration de l’activité y compris en Irlande et en Espagne. On notera aussi le rebond marqué de l’indice italien.

ANALYSE

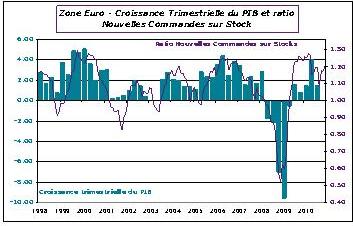

Le premier point intéressant est de constater que, pour la zone Euro, le ratio Nouvelles Commandes sur Stocks s’améliore significativement en décembre. Cela devrait se traduire, si l’on suit le deuxième graphique, par une évolution plutôt robuste du PIB.

Graphique n°2

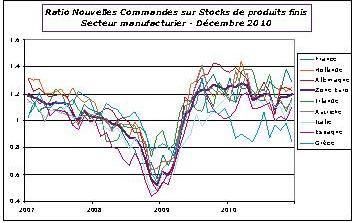

Dans la foulée de cette observation on notera qu’à l’exception de la Grèce il y a une sorte de rattrapage. La fragilité constatée depuis le mois d’août (point haut sur le ratio irlandais pour avoir un repère dans le troisième graphique) semble passée. Les commandes sont partout, sauf en Grèce, un peu plus robustes alors que les stocks ont tendance à être moins importants (ou à progresser moins vite).

Graphique n°3

L’amélioration de l’indice des nouvelles commandes provient notamment des nouvelles commandes à l’exportation. En Irlande et en Italie les nouvelles commandes à l’exportation progressent toujours mais sans accélérer. L’indice grec recule à nouveau de façon significative.

Les indices d’emploi sont toujours bien orientés. L’indice de la zone Euro s’inscrit à 53.8. C’est un chiffre comparable à celui de juin 2007 (53.7) mais le dernier chiffre directement supérieur à celui de décembre est le chiffre d’octobre 2000 (54.1).

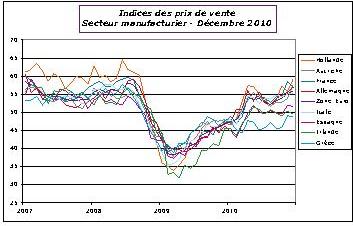

Sur les prix d’achat les tensions sont toujours fortes, en liaison avec la hausse du prix des matières premières alors que l’euro s’est dégradé sur le mois de décembre (1.32 en moyenne contre 1.364 en novembre). Ces tensions sur les prix d’achat se diffusent peu vers les prix de vente (cf. graphique n°4). A l’exception de la Hollande et de l’Autriche et un peu l’Allemagne, les indicateurs évoluent peu.

Graphique n°4

CONCLUSION

La dynamique au sein de la zone Euro devient plus positive. Même si les niveaux d’activité sont encore en retrait par rapport à ceux d’avant la récession, on perçoit une dynamique qui tend à s’améliorer. C’est ce que capte cette enquête. On perçoit des dynamiques de rattrapage plus marquées. On note cependant que les conditions de l’activité globale de la zone Euro sont encore très fragiles car les prix de vente évoluent peu alors que les prix d’achat augmentent rapidement. Les entreprises, peu sûres de l’évolution de la demande qui leur sera adressée, hésitent avant de répercuter la hausse de leurs prix d’achat quitte à pincer leur marge.

Les chiffres asiatiques étaient mieux orientés ce matin en Asie, la dynamique américaine retracée via l’ISM est plus robuste (hausse vive du ratio nouvelles commandes sur stocks) et l’Europe va mieux. Il y a là une dynamique conjoncturelle à ne pas contrarier. Ce qui est intéressant est que l’amélioration constatée reflète une hausse des commandes alors que les stocks progressent moins vite ou se contractent. Il y a là une dynamique vertueuse de rattrapage.

* Les enquêtes PMI/Markit ont une lecture simple – Si l’indice est au dessus de 50 cela signifie que l’indicateur qu’il représente est en hausse. Plus il s’éloigne de 50 vers le haut, plus cela traduit une accélération de l’indicateur (effet inverse si en dessous de 50).