Achetez maintenant, payez plus tard. Regard sur une innovation financière controversée

Le paiement fractionné (PF) ou prêt sur le point de vente ou encore, dans un anglais qui cherche à s’imposer, le buy now pay later (BNPL), innove dans le domaine du crédit à la consommation, et peut-être demain du crédit interentreprises pour les transactions B2B. On décrit rapidement ici le fonctionnement du PF et son évolution récente avant d’en faire un tout premier bilan. Pour noter, à ce stade, l’exercice presque schizophrénique de la communication que font les nouveaux acteurs du secteur, la plupart de jeunes fintechs : une forme de crédit raisonnable, donnant toute sécurité et « vous permettant de mieux contrôler votre budget », ceci à destination des emprunteurs (selon la déclaration non dénuée de toupet du PDG d’une fintech du secteur) ; « une façon de démultiplier vos ventes et le panier moyen », ceci à destination des vendeurs.

Le PF est né des ventes des places de marché internet. Son principe est simple : payez en quatre fois ! Un quart est payé tout de suite, les trois autres versements sont étalés dans le temps sur une courte période, guère plus de deux ou trois mois. Et ceci sans nul intérêt sur le prêt. L’opérateur garde le privilège d’accorder ou non le crédit et paie dans l’immédiat le vendeur qui donc ne subit aucun risque de crédit. La rémunération de l’opérateur vient pour la très grosse partie de la commission que lui verse le vendeur ; pour le reste, principalement des frais de retard que subit l’emprunteur qui ne rembourse pas à temps.

Il y a deux modèles de vente pour les opérateurs de PF. Le plus fréquent est d’être accompagnateur d’un site de vente en ligne (et plus rarement d’un vendeur en physique). Le moins fréquent mais en développement rapide est l’activité sous franchise propre, où l’opérateur recrute directement les potentiels clients emprunteurs et leur ouvre l’accès au crédit pour une liste de vendeurs catalogués.

L’argument de vente du PF auprès des places de marché est très persuasif. Voici par exemple ce qu’on lit sur le site de Lemonway, un opérateur de PF en France :

- « Augmentation du taux de conversion. Avec le BNPL, il est possible d’augmenter de 20 à 30% son taux de conversion. Le fait de pouvoir payer son article en 3 ou 4 fois permet en effet d’améliorer le parcours d’achat et de limiter les frictions.

- Augmentation du panier moyen. Grâce au BNPL, le panier moyen est 30 à 50% plus élevé qu’un panier moyen classique. »

Les opérateurs étatsuniens sont plus agressifs ou alors les consommateurs américains sont davantage fascinés par le crédit : Affirm (le lideur) : « 85% de ventes en plus comparé à d’autres modes de paiement » ; Afterpay : « Les clients passant par un BNPL dépensent 72% de plus par transaction que les autres clients » ; Klarna : « 41% de hausse du panier moyen » et « 30% de hausse du taux de conversion. », etc.

De fait, le développement aux États-Unis, que décrit bien un document du Consumer Financial Protection Bureau (CFPB) de septembre 2022, est spectaculaire : parti de quasiment rien en 2019 (2 Md$), le volume des ventes couvertes par un accord de PF s’élève en 2021 à 24,2 Md$, tandis que l’encours des prêts atteint 180 M$. (L’écart entre les deux chiffres ne doit pas surprendre : il s’agit de prêts à très court terme, qui tournent donc beaucoup de fois dans l’année, sachant aussi qu’un quart de la vente ne fait pas l’objet de crédit.) Tout cela pour de très petites sommes : panier moyen de 135$ et 7$ pour toute date de remboursement ratée.

L’analyse de risque est sommaire au début (on cherche à attraper le client), mais s’affine au fur et à mesure de l’expérience de paiement dudit client. L’opérateur profite aussi – nous sommes dans le monde internet – de l’information captée gratuitement par d’autres sources, notamment les expériences d’achat auprès du vendeur ou sur le site. C’est le cas de Paypal qui est désormais un gros acteur dans le PF ou, peut-être plus inquiétant à cet égard, de Apple qui prépare son entrée sur ce marché et qui disposerait alors d’une rente informationnelle considérable si le régulateur devait ne pas intervenir. L’absence légale en France de notes de crédit sur les particuliers est un élément qui rend plus difficile l’analyse de risque.

Aux États-Unis, ce succès est dû d’abord au fait que le PF coûte bien moins cher que les formules traditionnelles de crédit à la consommation, essentiellement par carte de crédit (le paradoxe est que les remboursements des prêts PF se font souvent là-bas par carte de crédit, ajoutant du crédit au crédit !). Voir ici dans Vox-Fi le scandale des marges des émetteurs primaires de cartes aux États-Unis, Visa, Mastercard et American Express. (C’est moins vrai en Europe où le marché est mieux régulé.) Ensuite, au fait que l’emprunteur a le sentiment de ne rien devoir en plus du paiement cash puisque le crédit est gratuit (et qu’en cas de retard de paiement les charges d’intérêt ne sont pas cumulables (c’est-à-dire sans intérêts cumulés).

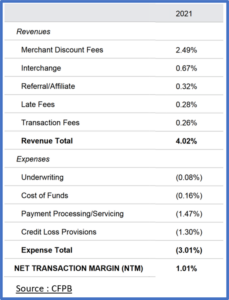

Voici dans le tableau suivant la rentabilité (en pourcentage du volume total des ventes sous PF) des opérateurs aux États-Unis en 2021. On note que les commissions des vendeurs sont le gros de la rémunération : 2,5% environ sur des ventes avec PF, ce qui donne, pour 24 Md$ de ventes environ, 600 M$ de revenus en 2021 ; quant au 1% de revenu net, il signifie 240 M$ en dollars, pour un encours de crédit, il faut le rappeler, de 180 M$. On comprend le ruée des acteurs sur ce secteur et, très probablement, une baisse des commissions par le jeu de la concurrence, malgré l’alourdissement en cours des conditions de refinancement. En France, La Banque Postale annonce son entrée sur ce marché, avec sa Fintech interne Django. Aujourd’hui ce sont principalement les jeunes qui se laissent séduire par la formule (ils sont aussi en nombre les plus gros acheteurs sur internet, mais ces jeunes vont vieillir), de sorte que le marché semble réellement prometteur.

Que penser du phénomène ?

Il est tôt encore pour faire un bilan. Vue la masse de nouveaux acteurs qui se précipitent, il y aura des lendemains difficiles pour beaucoup et une décantation qui permettra de se faire une opinion mieux fondée.

On pourrait reconnaître aujourd’hui dans le PF une forme de crédit moins coûteuse et plus commode, et donc s’en féliciter si jamais elle se substituait à des pratiques anciennes du métier, devant devenir obsolètes. Mais ce n’est pas le cas : le PF ne semble pas se substituer au crédit à la conso classique, il s’y ajoute.

La question majeure, d’ordre social, est : faut-il accoutumer plus encore les gens au crédit et donc à la consommation facile ? On note déjà aux États-Unis des retards ou des défauts de paiement sur d’autres types de crédit ou sur les loyers suite à l’expansion du PF. On ouvre la porte au surendettement et à la fuite dans la consommation d’impulsion pour de nombreux ménages. Tant le crédit que l’achat impulsif ont des caractéristiques d’addiction bien prouvées.

Un second défaut tient à un effet assez pervers. Car il faut se demander qui paie les commissions des vendeurs, les 600 M$ aux États-Unis en 2021 ? Bien entendu, ce sont leurs clients, c’est-à-dire vous et moi, que nous achetions ou pas à crédit. Voilà le cas classique d’un modèle d’affaires biface où le vrai coût n’apparait pas à celui qui le subit. Quels nigauds sommes-nous d’acheter cash si cela subventionne celui qui s’endette ! L’équilibre du jeu est alors incertain car si tout le monde devait payer à crédit, même ceux qui n’en ont pas besoin, il n’y a que l’opérateur de crédit qui en bénéficierait. Un phénomène comparable prévaut déjà pour les cartes de crédit où les coupons et autres avantages aux utilisateurs sont en fait payés par tout un chacun, utilisateur ou pas d’une carte de crédit. Cette disjonction intérêt individuel / intérêt collectif ne peut échapper au régulateur.

Et de fait, jusqu’à présent ces crédits n’étaient que peu régulés, puisque vérifiant les conditions les exonérant de la qualification de crédits à la consommation (moins de trois mois, pas de charges d’intérêt et petits montants). Mais la Commission européenne entend les intégrer dans le champ d’application de la future directive sur le crédit à la consommation. Voir note de l’ACPR, le régulateur financier français, à ce sujet.

Vos réactions

A l’ouest rien de nouveau , comme ailleurs !

moderated

Merci François pour cette analyse, fine et pertinente comme d’habitude.

moderated