Ce qui préoccupe dans le plan Biden de 1,9 Tr$

Les économistes (comme moi) qui sont d’accord avec la secrétaire au Trésor Janet Yellen sur la nécessité de « viser large » (go big) avec le plan Biden de protection et de relance, mais qui ont des doutes quant à sa taille (1,9 Tr$), se font critiquer au motif qu’ils exagèrent les risques de surchauffe et d’inflation. Un débat sain s’est ouvert. Cet article de blog y contribue avec trois questions principales qui expliquent ma préoccupation : un, l’importance de l’écart de production ou output gap —c’est-à-dire l’écart entre les productions réelle et potentielle de l’économie— ; deux, la taille des multiplicateurs —c’est-à-dire les effets probables de la relance— ; et trois, l’ampleur de l’inflation qu’une économie en surchauffe peut générer.

Lire aussi : Le chèque de 2000 dollars par tête du plan Biden

Sur l’écart de production

Lors de son entretien en ce début de mois avec l’ancien secrétaire au Trésor Lawrence Summers, Paul Krugman disait qu’on ne sait pas mesurer les écarts de production. Je suis d’accord et je mets en doute de telles mesures. Je les ai vu être manipulées pour montrer par exemple que la situation économique de certains pays n’était pas si mauvaise et qu’il n’y avait aucune place pour des politiques expansionnistes. Dans le cas présent, il est quand même possible de proposer une limite supérieure plausible pour cet écart de production.

En janvier 2020, le taux de chômage était de 3,5 %, le plus bas depuis 1953 ; on peut raisonnablement considérer qu’il était proche du taux naturel. En d’autres termes, la production était probablement très proche de son potentiel. Le CBO, bureau du budget du Congrès étatsunien, a estimé la croissance potentielle réelle de ces dernières années à environ 1,7 %. Étant donné que le PIB réel au quatrième trimestre 2020 était inférieur de 2,5 % à son niveau de l’année précédente, cette estimation du CBO implique un écart de production au quatrième trimestre 2020 de 1,7 % + 2,5 % = 4,2 %, soit, en termes nominaux, environ 900 Md$.

Compte tenu des restrictions de l’offre causées directement ou indirectement par le Covid, 900 Md$ surestime sans aucun doute l’écart qu’une hausse de la demande pourrait combler. La pandémie a fortement réduit la production potentielle et continuera à le faire pendant au moins une bonne partie de cette année. Supposons, de manière prudente, que la production potentielle soit encore en baisse de 1 % en 2021 par rapport à ce qu’elle aurait été en l’absence de Covid-19. L’écart de production qui pourrait être comblé en 2021 par une demande accrue n’est plus que de 680 Md$.

Sur les multiplicateurs

Si le programme de 1,9 Tr$ est adopté, il viendra s’ajouter au programme de 900 Md$ adopté en décembre 2020, soit un total de 2,8 Tr$. Comme je l’ai dit ailleurs, il est probable aussi que l’épargne excédentaire que les ménages ont accumulée en 2020, à hauteur d’environ 1,6 Tr$, soit en partie dépensée. Laissez-moi encore être très conservateur et laisser de côté à la fois cette demande supplémentaire potentielle (mais un chiffre de 600 Md$ pour ce surcroît de demande des consommateurs ne me semble pas invraisemblable) ainsi que toute augmentation des dépenses au titre du programme d’infrastructure promis par l’administration Biden.

La façon dont une relance de 2,8 Tr$ se traduit en demande globale dépend des multiplicateurs. Avec un multiplicateur de 1, les programmes combinés génèrent une demande supplémentaire de 2,8 Tr$, soit près de 3 fois l’estimation assez généreuse d’un écart de production de 900 Md$. Avec un multiplicateur réduit à 0,3, la relance est proche de combler l’écart, et il n’y a plus de raison de s’inquiéter d’une surchauffe.

Quelles sont les valeurs raisonnables des multiplicateurs ? Trois choses expliquent la diversité des opinions. Un, il n’existe pas de multiplicateur universel unique. Les multiplicateurs pour les dépenses, les réductions d’impôts, les subventions et les transferts aux États sont tous différents. Les multiplicateurs dépendent beaucoup de l’optimisme ou pas des gens, qu’ils se sentent contraints ou pas en termes de liquidités, etc. Ces perceptions changent avec le temps. Deux, et en partie à cause de cette imprévisibilité, on ne dispose pas de bonnes estimations des multiplicateurs (voir par exemple la très bonne revue par Valerie Ramey). Trois, et ici j’ai besoin d’un peu d’arithmétique : les multiplicateurs affectent la propension marginale à consommer de façon très non linéaire. Rappelez-vous la formule classique des multiplicateurs associés aux réductions d’impôts, m = c/(1-c), où m est le multiplicateur et c la propension marginale à consommer. Si c = 0,5, le multiplicateur est 1, si c = 0,3, le multiplicateur est 0,4. Si c = 0,7, il est de 2,3. Il n’est pas commode de dire si c sera 0,3 ou 0,5.

Cela vaut la peine quand même de tenter une estimation.

En supposant que les taux d’intérêt restent inchangés —c’est-à-dire que la Fed (Réserve fédérale des États-Unis) ne réagisse pas au programme proposé— et en ignorant l’effet sur les importations (qui est faible pour les États-Unis), toute dépense directe du gouvernement a un effet direct initial sur la dépense intérieure de 1, et donc un multiplicateur supérieur à 1 (1/(1-c) dans la formule classique). Cela semble être le bon multiplicateur à utiliser pour évaluer la partie du paquet qui implique des dépenses directes pour lutter contre la pandémie.

Qu’en est-il des chèques aux ménages, des allocations de chômage, des crédits pour la garde d’enfants et des autres transferts ? On a fait valoir que les bénéficiaires économiseront la majeure partie de l’argent, de sorte que les multiplicateurs seront faibles. Je suis plus sceptique pour deux raisons :

En premier lieu, il y a une tension évidente à soutenir que la motivation de ces mesures est d’aider les personnes dans le besoin et ensuite de supposer que les personnes qui recevront les chèques les économiseront plutôt que de les dépenser. La proportion de ménages avec enfants qui ont des difficultés à remplir leur frigidaire a augmenté pendant la pandémie ; pourquoi laisseraient-ils leur chèque de côté ? Les estimations de la propension marginale à consommer un versement unique en temps normal se situe autour de 0,5 ; si les versements sont destinés en grande partie à des ménages dont les liquidités ou les revenus sont limités, ce chiffre sera probablement plus élevé.

En second lieu, l’un des moyens par lesquels les ménages peuvent effectivement épargner est le remboursement des loyers dus. La proportion de loyers en retard a considérablement augmenté en 2020.

Si les locataires les paient, ils économisent effectivement eux-mêmes (ils diminuent leur dette), mais les loyers vont aux propriétaires, qui en dépenseront probablement une bonne part.

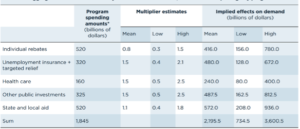

Une analyse détaillée des multiplicateurs associés aux différentes catégories du programme dans les conditions actuelles dépasse mes capacités. Un exercice utile consiste cependant à examiner les différents éléments du Plan Biden et à utiliser les multiplicateurs indiqués dans le rapport du Council of Economic Advisers (CEA) de 2014, tableau 3-5 (sans oublier que les conditions peuvent différer entre aujourd’hui et alors), pour voir ce qu’ils impliquent pour la demande globale.

Le tableau ci-dessous présente les résultats de cet exercice. La première colonne du tableau donne les différentes composantes du programme (en milliards de dollars), les trois colonnes suivantes donnent les meilleures estimations du CEA des multiplicateurs associés et les estimations du CBO des valeurs hautes et basses des différents multiplicateurs, et les trois dernières colonnes donnent les effets implicites du programme sur la demande globale. (Je remercie Jason Furman, qui procède actuellement à une analyse plus approfondie des multiplicateurs et de la demande globale, pour son aide dans la construction de ce tableau).

Tableau : Évaluation de la demande globale résultant du Plan Biden de 1,9 Tr$ (par catégorie)

* La somme des différents programmes laisse un montant de 55 Md$, pour lequel l’estimation du multiplicateur est trop incertaine.

Deux conclusions claires ressortent du tableau. Le multiplicateur global moyen (le rapport entre la demande globale et la taille du paquet, en utilisant les multiplicateurs moyens – colonne ‘mean’ dans le tableau) est égal à 2.195,5/1.845, soit 1,2. Mais avec un degré d’incertitude très important : ce multiplicateur global serait de 0,4 si l’on retenait les valeurs basses (‘low’) de chacun des multiplicateurs ; et proche de 2,0, avec les valeurs hautes (‘high’).

En bref, il y a une forte incertitude, surtout dans l’environnement actuel. Mais j’ai du mal à voir les arguments en faveur d’un multiplicateur global moyen proche de 0,3.

Sur l’inflation

Ceux qui défendent la taille du paquet font valoir que même s’il devait y avoir une forte surchauffe, elle ne conduirait pas à une inflation élevée et n’obligerait donc pas la Fed à augmenter les taux d’intérêt de façon spectaculaire.

En effet, les estimations actuelles de la courbe de Phillips —qui montre la relation inverse entre les taux d’inflation et de chômage— ne donnent pas de résultats particulièrement inquiétants. Supposons par exemple que le stimulus conduise à un écart de production positif, donc à un excédent de la production réelle par rapport à la production potentielle, de 5 %. Si l’on utilise la loi d’Okun qui lie le changement du taux de chômage à la croissance du PIB (une loi qui, de nos jours, implique une augmentation du taux de chômage d’environ 0,5 % si la production baisse de 1%), cet écart de production de 5 % signifie un taux de chômage d’environ 2,5 points de pourcentage inférieur au taux naturel. Ainsi, si l’on considère que le taux naturel est d’environ 4 %, le taux de chômage serait de 1,5 %. En supposant que les anticipations d’inflation ne décrochent pas (remain anchored) et donc ne répondent pas à l’inflation réelle, et en supposant un effet sur l’inflation d’environ 0,2 % pour chaque diminution d’un point de pourcentage du taux de chômage (approximativement le coefficient de régression que j’obtiens dans mes propres estimations), l’inflation augmenterait de 0,5 %, ce qui franchement ne me fait pas perdre le sommeil. Une telle augmentation serait même souhaitable, étant donné l’objectif affiché de longue date par la Fed de dépasser son objectif d’inflation de 2 %. Même en prenant des estimations plus importantes du coefficient liant l’inflation au chômage, comme celles d’Emi Nakamura et autres, l’augmentation de l’inflation ne serait que de 1,25 % environ, ce qui n’est pas un chiffre catastrophique.

La question est de savoir si la relation actuelle entre l’inflation et le chômage se maintiendra, et il y a de bonnes raisons ici de s’inquiéter. L’histoire de la courbe de Phillips est celle de glissements, en grande partie dus à des ajustements des anticipations à l’inflation réelle. Il est vrai que ces dernières sont extrêmement stables depuis longtemps et ne réagissent apparemment pas aux variations de l’inflation réelle. Mais, avec une telle surchauffe, les attentes pourraient bien se « désancrer ». Si elles le font, on pourrait voit une inflation beaucoup plus forte.

Une comparaison pertinente à cet égard est ce qui s’est passé dans les années 60, comme le montre la figure ci-dessous. De 1961 à 1967, les administrations Kennedy et Johnson ont fait tourner l’économie au-dessus de son potentiel, ce qui a entraîné une baisse constante du taux de chômage, qui est tombé à moins de 4 %. L’inflation n’a guère augmenté, passant de 1 % à un peu moins de 3 %, ce qui a suggéré à beaucoup une relation stable entre l’inflation et le chômage. En 1967, cependant, les anticipations ont commencé à s’ajuster, et, en 1969, l’inflation avait atteint près de 6 % et était jugé alors un problème majeur. Les politiques budgétaire et monétaire se sont resserrées, entraînant une récession de la fin 1969 à la fin 1970.

Graphique : Le gouvernement des États-Unis a piloté l’économie au-dessus de son potentiel dans les années 60, ce qui a fait démarrer l’inflation en fin de période

On peut soutenir que la longue période de surchauffe des années 60 ne se reproduira pas, surtout si l’augmentation des dépenses est perçue comme largement temporaire. Mais si le chômage devait tomber à un niveau aussi bas, je doute que le coefficient reliant l’inflation au chômage et le coefficient reliant l’inflation à l’inflation anticipée restent constants. On rencontrera ici la même non-linéarité qu’on voit à l’œuvre pour les multiplicateurs et pour la propension marginale à consommer. Si par exemple l’inflation affecte l’inflation anticipée avec un coefficient de 0,5, alors le plein effet du chômage sur l’inflation double (l’inflation amène une augmentation de l’inflation anticipée, qui en retour augmente l’inflation, etc…). Et il triple avec un coefficient à 0,7.

Si l’inflation devait décoller, on aurait deux scénarios : un scénario dans lequel la Fed laisserait l’inflation augmenter, peut-être de manière substantielle, et un autre —plus probable— dans lequel la Fed resserrerait sa politique monétaire, et à nouveau très fortement. Aucun de ces scénarios n’est idéal. Dans le premier, les anticipations d’inflation deviendraient probablement désancrées, annulant l’un des principaux succès de la politique monétaire des vingt dernières années et la rendant moins maniable à l’avenir. Dans le second, la hausse des taux d’intérêt devrait être très importante, ce qui entraînerait des problèmes sur les marchés financiers. Je préfère ne pas m’engager dans cette voie.

Lire aussi : Mais où va-t-on avec la dette des États-Unis ?

Il y a beaucoup d’autres aspects pertinents dans la discussion sur le Plan Biden. D’abord les réalités politiques : une fenêtre d’opportunité qui pourrait se fermer à l’avenir, l’avantage d’une économie en plein essor pendant la saison des élections de mi-mandat, l’idée que l’envoi aux Américains de chèques de moins de 1.400$ dollars serait renier une promesse. Ensuite des questions économiques que je n’ai pas abordées : quelle aurait été la demande privée en l’absence du paquet fiscal ? le calendrier des dépenses des états fédérés et des collectivités locales ? la marge de manœuvre que cette relance laisse au programme d’infrastructure ? la capacité de la Fed à contrôler l’inflation naissante, etc. Toutes ces questions sont pertinentes et doivent être discutées. En fin de compte, si le paquet complet est adopté, il se pourrait que tout se passe bien, mais ce n’est pas mon scénario central.

Ceci est la traduction autorisée d’un billet du blog du Peterson Institute, paru le 18/02/21.

Vos réactions

« en ignorant l’effet sur les importations (qui est faible pour les États-Unis) » : affirmation qui reste à démontrer quand on voit le niveau du déficit commercial américain notamment avec la Chine et la structure de la consommation des américains.

Votre raisonnement est donc bâti sur un postulat plus que contestable…

Il n’y aura certainement pas de surchauffe (ou limitée) et pas d’inflation (ou faible) avec ce plan de relance car la demande supplémentaire générée sera satisfaite par les importations.

Et comme les prix des actifs (immobilier et actions d’ores et déjà en forte hausse) ne sont pas de l’inflation, il n’y aura effectivement pas ou peu d’inflation mais pas pour les raisons exposées…

Report comment