La gestion passive et la stabilité financière

On ne peut plus négliger l’importance de la gestion passive. À la fin 2020, sur un total estimé de 103 Tr$ de fonds sous gestion d’actifs, la gestion passive en représente 15 Tr$, à peu près moitié moitié sous forme de fonds indexés et de ETF (exchange traded funds). Et les encours « passifs » croissent beaucoup plus vite que les encours actifs. Voir ce billet de Vox-Fi pour comprendre comment fonctionnent les ETF.

Ces fonds passifs font également une entrée rapide sur les marchés d’actifs émergents. Dans une intéressante conférence du Petersen Institute, Anusha Chari chiffre désormais à 1,1 Tr$ leur encours dans l’univers des émergents, avec en gros un tiers en fonds obligataires et deux tiers en fonds actions.

Or, ces fonds, d’une manière générale et particulièrement dans le cas des actifs émergents, sont extrêmement sensibles aux périodes de crises financières. Il y a la déconnexion classique entre la liquidité de l’actif (très faible, surtout sur les marchés émergents) et celle du passif, très forte, une bonne part des fonds passifs donnant la possibilité d’entrée et de sortie dans la journée.

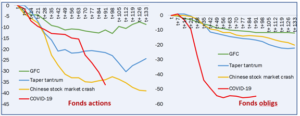

Le graphique qui suit une idée de la violence des sorties de fonds dans des périodes à stress, et donc des chutes correspondantes de la capitalisation des fonds. Il s’agit ici des fonds passifs sur les marchés émergents. (Pour la lecture : GFC ou Great Financial Crisis est la crise financière de 2008, et Taper tantrum est la crise financière de mai 2013 quand la FED a annoncé vouloir réduire ses achats au titre du quantitative easing.)

Clairement, les événements type cygnes noirs (très faible probabilité, très forte intensité) déstabilisent fortement les fonds passifs. On voit à quel point les fonds passifs obligataires (à droite) ont dévissé (-55 % pour la partie obligataire, graphique de droite) lors de la crise Covid en 2020.

Ce qui était bénin quand l’encours de la gestion passive était minime ne l’est plus quand on anticipe désormais qu’ils peuvent monter jusqu’à un tiers du total des actifs sous gestion. Le risque prend une dimension systémique.

Ces risques de liquidité existent en fait pour l’ensemble des fonds d’investissement, dont on rappelle qu’ils n’ont pas à proprement parler de fonds propres (ils sont dit « à capital ouvert »), mais uniquement une protection sous la forme d’une ligne de liquidité plus ou moins élevée à l’actif. Mais la gestion active semble beaucoup mieux préparée à gérer ces chocs extrêmes.

Pourquoi cette différence ? Essentiellement parce que, par construction, les fonds passifs exagèrent les mouvements de prix. Quand un titre financier s’effondre, son poids dans l’indice de référence du fonds passif diminue. Le fonds est alors obligé de vendre cash ou à découvert le titre en question pour continuer à répliquer l’indice. Et l’ensemble des fonds agissent de façon similaire et en même temps. C’est comme si la règle de réplication de l’indice fonctionnait comme une coordination, dans le même sens et sans coût d’information, des mouvements vendeurs et acheteurs. Les gestionnaires des fonds actifs ne sont pas forcément plus intelligents que les algorithmes qui pilotent les fonds passifs, mais c’est leur « sottise » relative qui donne un amortisseur en période de crise.

En retour, l’algorithme est d’un fonctionnement beaucoup moins coûteux que l’analyste gestionnaire d’un fonds actif. C’est ce qui explique l’extraordinaire succès de la gestion passive. La plupart du temps, elle ne se comporte pas sensiblement plus mal que la gestion active, mais elle est moins cher. Voir cependant cette étude de la commission ETF de la SFAF qui indique une performance en moyenne supérieure depuis trois ans de la gestion active, mais qui ne prend pas en compte la performance nette, après paiement des commissions.

Vox-Fi n’est pas à crier systématiquement pour davantage de régulation financière. Mais dans le cas présent, voici une énorme baleine en mal de prise en main par un régulateur.