Le coût de la finance devrait baisser… grâce aux fintechs

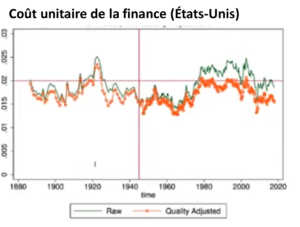

Thomas Philippon, professeur d’économie à la Stern School of Business à New-York, travaille depuis longtemps sur l’industrie financière et son évolution. Il avait publié en 2015 un papier remarqué (Has the US Finance Industry Become Less Efficient?) montrant que le coût de la finance sur la très longue durée aux États-Unis était à peu près, et remarquablement, constant. Voir le graphique ci-dessous s’agissant des États-Unis, actualisé à 2019, qui montre ce coût en brut et en données ajustées d’un effet qualité, à un niveau de l’ordre de 0,02 = 2%.

La thèse défendue par Philippon est qu’il y a une nette inflexion à la baisse de ce coût depuis la crise financière et que ce phénomène est attribuable à l’apparition de la fintech. Et que cela va s’amplifier. Une thèse intrigante, pour le moins. Elle a fait l’objet d’une excellente visio organisée récemment par le très utile Peterson Institute.

Par coût unitaire de la finance, on entend, sans trop simplifier, qu’il s’agit de l’écart (spread) entre le coût du financement pour les emprunteurs et le rendement de leur capital pour les prêteurs. En gros, qu’est-ce qu’il en coûte pour un emprunteur au sens large (que ce soit un ménage qui acquiert un logement ou une entreprise qui finance un découvert) de lever 100 dollars de capital ? Et qu’est-ce que ça rapporte pour l’épargnant au sens large, qu’il s’agisse d’une entreprise, d’un ménage ou d’un fonds de pension. On fait la différence sur le total de l’économie et la réponse est : 2 dollars, soit 2%, un peu moins depuis 2008.

Attention : ce coût se rapporte aux capitaux qui circulent dans l’économie, et non à la production du secteur financier. Si on mesurait la part du secteur financier dans l’économie, on trouverait des chiffres autrement importants et, pour les États-Unis, croissants. Voir ce second graphique, établi par Vox-Fi à partir des bases de comptes nationaux de l’OCDE.

Ces préalables faits, pourquoi cette prédiction de Philippon ? Il soutient que les fintechs changent la donne (par fintech, il ne faut pas simplement entendre les startups qui surgissent dans ce domaine, mais les acteurs en place qui investissent très lourdement dans des applications financières sophistiqués).

C’est simplement la prolongation qu’on voit déjà à l’œuvre dans les métiers de service de paiement et dans la gestion d’actifs. Il s’agit d’ailleurs avant tout d’un gain de vitesse (la possibilité de transférer de l’argent dans l’immédiat, de contracter un prêt immobilier au cœur de la nuit, etc.) plutôt que d’autres éléments de la qualité de service – qui s’est souvent dégradée au contraire. Il en coûtait de l’ordre de 50 centimes à payer auprès d’un responsable de compte pour qu’il gère notre épargne ; un ETF (une sorte de Sicav qui réplique l’indice – voir ici sur Vox-Fi) le fait pour quelques centimes.

De plus, les progrès techniques, selon lui, devraient être plus inclusifs, avec même un mouvement de redistribution : ce sont les grands comptes, les clients les plus aisés, qui réclament des interfaces et des applications sophistiquées et efficaces ; une fois l’investissement fait, cela profite à tout le monde. Et il y a des effets d’échelle qui changent les modèles économiques : le coût de l’infrastructure est croissant (ce sont des milliards que déversent les banques à refaire leurs supports logiciels, et celle qui ne le fait pas est condamnée à disparaître) ; le coût de la relation est par contre décroissant (une fois en place, le logiciel peut servir 10.000 clients comme un million).

Une réserve est faite sur la discrimination : le mouvement profite plus aux urbains éduqués, qui ont toute facilité dans le maniement du web, plutôt qu’aux autres, mais on devine que cette littéracie internet va aller en s’accroissant. Il suffit de voir comment la paysanne du Kenya manie son téléphone portable pour faire ses virements d’argent.

Au terme de la conférence, on a quand même envie d’en revenir au graphique du début, de le baptiser « la loi des 2% » et de présumer qu’une fois le choc technologique avalé, la consolidation du secteur financier peut gentiment redresser ses marges, comme on le voit dans le domaine des plateformes de marché ou d’échange, et revenir à l’étiage des 2%, voire plus.