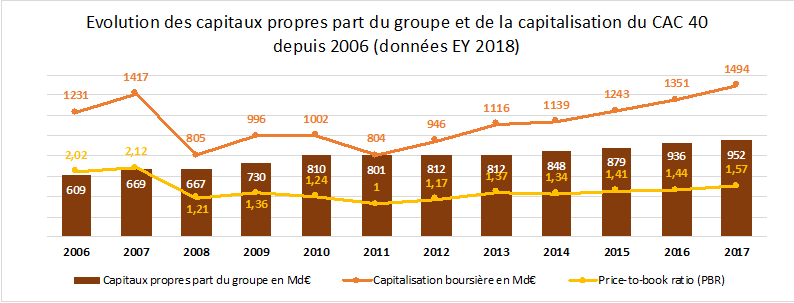

Les capitaux propres en valeur et en montant comptable au sein du CAC 40

Établi grâce aux données que publie EY dans son profil annuel des groupes du CAC 40, le graphique suivant met en rapport la valeur des capitaux propres avec leur montant comptable.

La progression des capitaux propres est inférieure à la celle des capitalisations boursières

On remarque que, de 2006 à 2017, la progression du montant comptable des capitaux propres, 343 Md€, qui correspondent aux résultats nets réinvestis sous déduction des dividendes et des rachats d’actions et majorés des augmentations de capital, est inférieure à la progression des capitalisations boursières cumulées, 263 Md€. Ce qui veut dire que, d’un point de vue strictement financier, les actionnaires du CAC 40, en acceptant de ne pas se verser 343 Md€ de résultats en dividendes, mais de les réinvestir dans ces groupes, n’ont vu la valeur de leur patrimoine ne progresser que de 263 Md€, soit seulement de 77 % des fonds réinvestis. En relatif, ils se sont appauvris de 80 Md€ par rapport à une distribution intégrale des résultats.

On notera cependant qu’il suffirait d’une progression de 5 % de la valeur du CAC 40 pour effacer cette perte d’opportunité. Et comme on n’investit pas dans un portefeuille d’actions avec une vue à court terme…

L’explication principale de cet état tient à un Price Book Ratio d’un quart plus faible en 2017 comparé à 2006, principalement sous l’influence des groupes financiers qui, s’ils se sont nettement mieux comportés que leurs pairs européens, continuent toutefois à être moins valorisés que leurs capitaux propres comptables et, comme ils représentent environ 15 % du CAC 40 en 2017, leur poids dans le résultat final n’est pas négligeable.

Ce graphique a été initialement publié dans la Lettre Vernimmen.net n°162 d’octobre 2018. Il est repris par Vox-Fi avec due autorisation.