L’impact de la scission d’UMG de Vivendi sur la richesse des actionnaires de Vivendi

À l’automne dernier, Vivendi a cessé d’être la maison mère du groupe de musique UMG, par distribution à ses propres actionnaires de 60 % du capital d’Universal Music Group (UMG) après avoir introduit ce groupe sur la bourse d’Amsterdam. Seule une participation résiduelle de 10 % a été conservée par Vivendi.

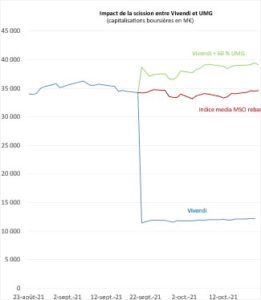

Comme très souvent pour les conglomérats dont la valeur est affectée d’une décote par rapport à la somme des parties, la scission a extériorisé un supplément de valeur pour les actionnaires. En témoigne la somme de la capitalisation boursière de Vivendi et des 60 % de celle d’UMG par rapport à ce qu’aurait été la capitalisation boursière de Vivendi sans cette scission[1].

Un mois après cette opération, le supplément de valeur est de l’ordre de 6 Md€, soit 17 % de la capitalisation boursière de Vivendi avant cette opération. Moins qu’une création de valeur, il s’agit d’une libération de valeur latente que la gangue du conglomérat ne permettait pas de faire apparaître. La valeur était là, mais la structure de détention la comprimait.

[1] Estimée à partir de celle de la veille de la scission indexée ensuite sur les variations de l’indice des entreprises cotées du secteur des médias.

Cet article a été publié dans la lettre Vernimmen n° 198 – mai 2022. Il est repris par Vox-Fi avec due autorisation.