Options et finance d’entreprise – 1er épisode : Présentation du bilan par le prisme des options

La théorie des options apporte une aide précieuse en finance d’entreprise ; pas seulement parce que les options font partie intégrante de produits de financement, mais aussi parce que les éléments du passif financier de l’entreprise, que ce soit les actions ou les dettes financières, se comportent comme des options. Au travers de deux épisodes, extraits de l’ouvrage « Options et finance d’entreprise »[1] que nous venons de publier, nous vous proposons quelques éléments de lecture du bilan par le prisme des options.

Les ressources d’une entreprise peuvent être lues par le prisme des options. Cet angle de vue facilite la compréhension d’éléments de théorie financière.

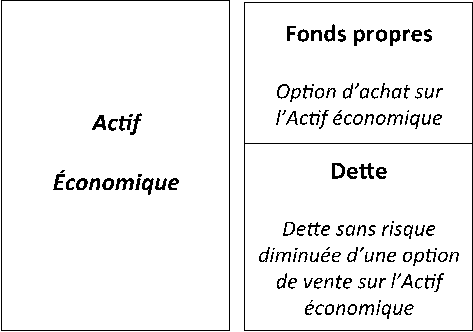

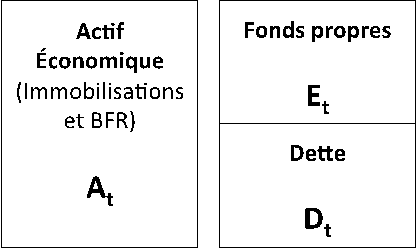

Partons d’un bilan économique simplifié, avec à l’actif l’ensemble de l’actif économique, c’est-à-dire les immobilisations et le besoin en fonds de roulement, de sorte que le passif est constitué uniquement des ressources financières de l’entreprise. Considérons ce passif réparti uniquement entre les fonds propres et une dette d’échéance unique.

Le bilan économique vu par le prisme des options

Par définition, les gains des actionnaires sont potentiellement illimités, mais subordonnés au remboursement de la dette. À horizon de l’échéance de la dette (la date T), la valeur des fonds propres (ET) sera soit égale à la différence entre la valeur des actifs et le montant de la dette à échéance (N) si celle-ci est positive, soit nulle dans tous les autres cas.

Autrement dit, la valeur des fonds propres est ET = Max [AT-N ; 0], soit le profil de gain d’une option d’achat (CT) qui porterait sur les actifs de la société (AT) dont le prix d’exercice serait le montant de la dette à échéance (N).

Profil de gain de l’actionnaire à la date de l’échéance de la dette T

La valeur des fonds propres à tout instant t (Et) peut ainsi être interprétée comme la valeur d’une option d’achat sur les actifs de la société, d’une durée égale à la durée résiduelle de la dette qui doit être remboursée en T et à prix d’exercice égal au montant (N) de la dette contractuellement due à échéance en T.

L’actionnaire est donc le détenteur d’une option d’achat sur les actifs de la société à un prix d’exercice égal au montant de la dette à échéance.

La situation des prêteurs est complémentaire de celle de l’actionnaire puisqu’ils vont se partager le même actif. Tout d’abord, on peut remarquer qu’à l’échéance de la dette financière, les prêteurs ont un droit prioritaire : ils recevront, avant toute rémunération des actionnaires, tout ce qui provient de la liquidation de la société, jusqu’au recouvrement éventuel de la totalité de leur créance. Soit les actifs de l’entreprise sont suffisants pour permettre aux créanciers de recouvrer leur dû (montant de l’endettement financier net augmenté des intérêts restants dus, N), soit les créanciers doivent se contenter de la valeur des actifs (AT), si celle-ci est inférieure au montant dû (N).

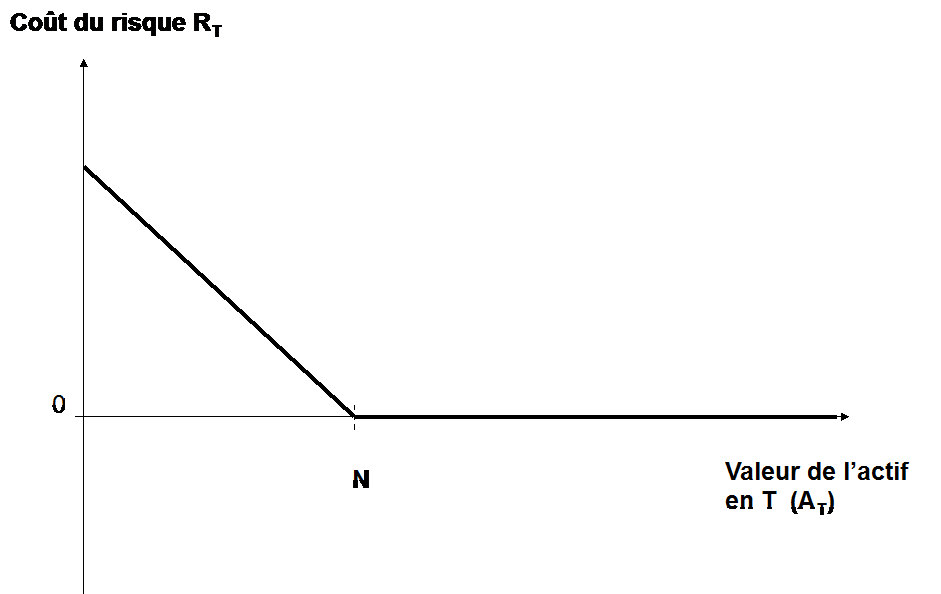

Mais l’analyse de la position financière du créancier ne s’arrête pas là. Décomposons la dette financière en deux éléments : le montant que l’entreprise doit contractuellement rembourser (N) et la perte que les créanciers vont subir en cas d’insuffisance d’actif. Cette perte correspond au coût du défaut pour le créant (Rt) : c’est la différence, lorsqu’elle est positive, entre le montant contractuel de la dette (N) et la valeur de l’actif économique à cette date (AT).

Le coût du défaut RT se comporte exactement comme une option de vente : à l’horizon de l’échéance de la dette, le coût du défaut (RT) sera soit égal à la différence entre le montant de la dette à échéance (N) et la valeur des actifs (AT) si celle-ci est positive, soit nulle. Le coût de défaut est donc RT = Max [N – AT ; 0], soit le profil de gain d’une option de vente (PT) qui porterait sur les actifs de la société (AT) et dont le prix d’exercice serait le montant de la dette à échéance (N).

Coût du risque de défaut de la dette à sa date d’échéance T

La valeur de la dette financière en T (DT) est donc la différence entre le montant dû contractuellement (N) et le coût du risque de défaut (RT) : DT = N – RT.

La valeur des dettes financières à tout instant t (Dt) peut ainsi être interprétée comme la valeur d’une dette financière sans risque à cette date, diminuée de la valeur d’une option de vente sur les actifs de la société à échéance identique à celle de la dette financière (T) et à prix d’exercice égal à la somme contractuellement due (N).

La situation du créancier est celle d’un titulaire d’une créance certaine simultanément vendeur d’une option de vente sur les actifs de la société.

Au total, le bilan d’une entreprise peut donc être présenté de la manière suivante :

- Les fonds propres sont égaux à une option d’achat sur les actifs de la société d’échéance celle de la dette et de prix d’exercice la valeur de remboursement de la dette.

- La dette est égale à la valeur actuelle au taux sans risque de la valeur de remboursement diminuée d’une option de vente sur les actifs de la société d’échéance celle de la dette et de prix d’exercice la valeur de remboursement de la dette.

Le bilan économique vu par le prisme des options

De cette analogie optionnelle, on peut tirer quelques conclusions :

- Dans les situations où le risque de défaut est important, l’actionnaire va se comporter comme le détenteur d’une option : il va chercher à maximiser la valeur de son option en optant pour les projets les plus risqués. Les seuls qui peuvent lui donner une chance de se refaire !

- A contrario, le créancier poursuivra lui une stratégie de minimisation du risque, à travers des covenants et tout un ensemble de contraintes posées à l’actionnaire.

- Par ailleurs, cette analogie optionnelle nous donne une méthode alternative pour mesurer le coût d’une dette risquée, mesure d’autant plus performante que la société est en difficultés (là où justement les méthodes alternatives de mesure fondées sur des benchmarks, sont inopérantes…).

[1] Option et finance d’entreprise, Thomas Bouvet et Henri Philippe, Economica 2016.