Une remarque sur la fiscalité immobilière

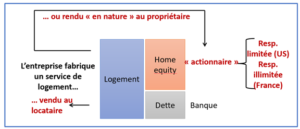

Un « graphique » précédent de Vox-Fi développait le concept de « home equity » commun dans le monde anglo-saxon, qui n’est rien d’autre que le patrimoine immobilier net d’un ménage. Mais qui prend un sens particulier, comme l’expliquait ce billet, dès lors qu’on peut considérer comme on le fait aux États-Unis le bien immobilier qui abrite le propriétaire comme une entreprise qui lui rend un service de logement. En effet, le propriétaire occupant, aux États-Unis, est une sorte d’actionnaire avec responsabilité limitée tandis que le propriétaire français (ou européen) est un actionnaire avec responsabilité illimitée puisque la cession de son bien en cas de défaut ne le libère pas de sa dette. Le graphique suivant illustre la chose.

Le logement joint à ses sources de financement apparaît comme une « entreprise » (c’est bien la philosophie étatsunienne). Le service fabriqué (service de logement) est soit vendu au locataire qui paie un loyer, soit rendu au propriétaire occupant. Dans un cas, l’entreprise perçoit un revenu, qui va au propriétaire/actionnaire ; dans l’autre, il s’agit d’un revenu en nature.

Mais voyons la différence. Le locataire achète ce service sur base de son propre revenu qui a subi l’impôt ; tandis que le propriétaire n’est pas taxé sur ce revenu ou, dit autrement, consomme son service de logement à partir d’un revenu qui échappe à l’impôt. S’il louait son bien, le même revenu serait par contre taxé, autre façon d’illustrer la différence.

En contrepartie, du moins en France, le propriétaire occupant paie la taxe foncière et, selon la valeur du patrimoine, l’IFI, qui remplace l’ISF. (La taxe d’habitation a été éliminée, mais cet avantage joue tout autant pour le propriétaire occupant que pour le locataire.)

Mais les chiffres montrent que cette distorsion n’est qu’à peine entamée par ces deux impôts. La taxe foncière s’élève en 2020 à 20,5 Md€ et l’IFI à 2 Md€, soit 22,5 Md€ au total, qu’il faut comparer à un patrimoine immobilier net de 2.800 Md€. Cela fait exactement un taux équivalent d’impôt sur le patrimoine de 0,85 %. On estime le rendement locatif brut moyen sur les 100 premières villes de France à 6,09 %, disons 5 % après frais. Ce taux est bien plus fort dans les petites villes que dans les grandes. Paris est à 3,04 % et Lyon à 3,12 %. Mais on sait que les valeurs cadastrales n’ont pas été revues depuis 1970, de sorte que le taux foncier est notoirement à l’avantage des habitants des grandes villes.

Au total et en moyenne, l’immobilier détenu par son propriétaire subi donc un équivalent impôt sur le revenu de 16 %, c’est-à-dire 0,85 % / 6,09 %. Qui plus est, le calcul omet les plus-values en cas de cession (elles même taxées à un taux favorable). La fiscalité française accroit la distorsion de richesse entre locataires et propriétaires.

Comment ramener les choses sur un plan plus équitable et plus neutre vis-à-vis du mode d’occupation de son logement, en pleine propriété ou par voie locative ? Il fut un temps, avant 1963, où le revenu implicite du propriétaire occupant subissait l’impôt sur le revenu en France. Il s’agissait là d’une mesure assurant l’équité entre le locataire et le propriétaire occupant. Un autre moyen, moins efficace parce que les bas revenus n’atteignent pas le seuil où frappe l’impôt sur les revenus, serait de permettre au locataire de soustraire, au moins jusqu’à un certain niveau, le loyer payé de son revenu imposable.