Faut-il rendre obligatoire la sortie en rente lors du départ en retraite ?

Pour une fois, voici un problème que la France ne connaît pas : dans tous les pays où les futurs retraités ont le choix du mode de versement de leur retraite, il y a une désaffection croissante pour les sorties en rente viagère.

Pour rappel, la rente viagère est le type de pension retenu obligatoirement dans la plupart des pays, dont la France : la pension est versée jusqu’au décès du retraité et le risque de longévité est pris en charge par le système de retraite qui est en même temps un assureur-vie (c’est le cas pour le Régime général comme pour les retraites complémentaires du privé, Agirc-Arrco, comme dans tous les régimes aux cotisations obligatoires).

Dans les pays où l’option est possible, le cas le plus important étant la Grande-Bretagne, les gens choisissent de plus en plus une sortie en annuités à terme fixé. Ici, le retraité choisit en général le montant mensuel de rente qu’il souhaite toucher jusqu’à épuisement du capital retraite qu’il a remis à un assureur. S’il meurt après ce terme, il doit se débrouiller et, dans les cas extrêmes, bénéficier du minimum vieillesse de l’État providence, avec l’aléa moral associé ; avant ce terme, le solde fait partie de son héritage.

Quand l’option est ouverte, l’individu est devant une décision difficile : combien d’années lui reste-t-il à vivre ? Dois-je, visant loin, en laisser à mes ayants-droit ? Ou, dans un bel élan altruiste, dire qu’un mien vaut mieux que deux ils auront ?

La rente viagère est alors une solution commode puisqu’elle permet d’écarter le risque qu’une vie longue, une bonne chose en soi, ne devienne par manque de revenu un fardeau pour soi ou ses proches (ou l’État via le minimum vieillesse). L’assureur porte ce risque en le répartissant sur toute une population dont il connaît statistiquement l’espérance de vie au départ en retraite.

Lire aussi : Lecture de The Great Demographic Reversal de Charles Goodhart et Manoj Pradhan

Pourquoi, malgré la sécurité offerte, peu de retraités britanniques optent-ils pour des rentes viagères ?

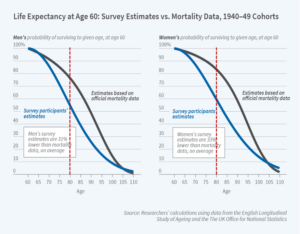

Une explication possible se trouve dans le graphique qui suit tiré d’une étude sur la demande de rente viagère faite par Cormac O’Dea et David Sturrock : Survival Pessimism and the Demand for Annuities (NBER Working Paper 27677).

Les auteurs mettent en évidence une sous-estimation systématique de la durée effective de vie au moment de la retraite comme aux âges ultérieurs, ce qu’ils appellent le « pessimisme de survie ». Ils utilisent pour ce faire les données de l’English Longitudinal Study of Ageing, une enquête bisannuelle sur les ménages anglais de plus de 50 ans où la question posée est (dépendant de l’âge de la personne) : « Quelle est de votre point de vue, sur une échelle de 0 à 100, la chance que vous viviez au-delà de 75 ans ? » Beaucoup répondent bien sûr soit 0 soit 100, pensant sans doute qu’on ne peut pas être 65% mort ou vivant, mais ces arrondis extrêmes ne changent pas les résultats, indiquent les auteurs.

Le graphique donne une idée de l’ampleur de ce pessimisme quand les personnes abordent leur 60ème année.

La courbe noire montre la probabilité effective de mourir à un certain âge quand on a 60 ans. Par exemple, vu à cet âge, un homme a une probabilité de 78 % de vivre jusqu’à 80 ans (croisement de la droite en pointillés rouge avec la courbe noire). Pourtant, les individus estiment que cette probabilité n’est que de 55 %, comme on le voit en lisant l’intersection de la droite rouge et de la courbe bleue, qui retrace la probabilité subjective, celle qui ressort des enquêtes d’opinion.

On note aussi que les femmes sont plus pessimistes que les hommes sur leur durée de vie, plus longue en moyenne. On se doute aussi que ce pessimisme n’est pas limité aux ménages anglais.

Cette myopie sur la longévité réelle peut expliquer pourquoi les rentes viagères semblent offrir une faible valeur : on ne s’attend pas à vivre aussi longtemps que les assureurs le pensent. Les auteurs estiment, sur base de leur enquête, que 88 % des individus considèrent comme injuste une rente dont le prix est pourtant actuariellement correct pour une personne de leur âge, sexe et année de naissance.

Or, il se produit un enchaînement très négatif en raison de ce phénomène : ce sont les individus qui ont des bonnes raisons de penser qu’ils vivront très peu longtemps qui retiennent les rentes à durée limitée. Ceci diminue plus encore la demande pour les rentes viagères, et y laisse des individus vivant davantage que la moyenne des gens ayant leurs caractéristiques de sexe et d’âge. Ceci oblige les assureurs à monter plus encore le prix de ces rentes et à en baisser le rendement, dans un cercle vicieux qui dissuade plus encore le public de les acheter.

Ajoutons à cela que la chute drastique des taux d’intérêt accroît encore le prix relatif des rentes viagères.

Comme dans d’autres domaines de l’assurance, la solution de ce dilemme consiste à rendre obligatoire la sortie en rente viagère. C’est ce que retient en général le système de retraite français. Cela accroît la population prise en charge par l’assurance-vie et permet une amélioration de son rendement pour le retraité. Notons par ailleurs que la mise en commun de toute la population française au sein du régime général réduit très fortement le coût de cette assurance, par rapport à un système financier où une kyrielle d’assureurs privés prennent ce marché chacun de leur côté. Le Chili par exemple est un pays où les assureurs-vie sont très dispersés et où les coûts administratifs et actuariels de ces assurances sont très élevés. La concurrence est ici une illusion coûteuse pour les retraités.

Beaucoup relèvent toutefois un défaut à cette obligation du viager qui tient à ce que l’espérance de vie à la retraite est très marquée socialement : l’ouvrier agricole, pour mettre le doigt sur un cas extrême, vit bien moins longtemps que le professeur du primaire ou le cadre supérieur d’entreprise. Il aurait intérêt à une rente sur une durée courte ou encore, prenant une rente à durée plus longue, de pouvoir la léguer à ses proches au moment de sa mort. Mais il fait partie en général des personnes les moins en mesure de gérer ce qui se passerait dans le cas où, de façon heureuse, elles venaient à vivre plus longtemps que la moyenne des retraités. Il est donc préférable du point de vue de la politique publique de corriger cette distorsion, qui apparaît injuste, par un capital retraite plus abondant, tel que peuvent le permettre des points ou annuités supplémentaires pour pénibilité. Les systèmes de retraite y pourvoient rarement.

Lire aussi : Les robots vont-ils financer nos retraites ?

Cet article a été publié sur Vox-Fi le 18 novembre 2020.