Le taux d’intérêt réel dans une perspective historique longue

Sept siècles de données suggèrent une tendance persistante à la baisse des taux d’intérêt réels à long terme et indiquent que les fortes baisses, comme celle qui a suivi la crise financière mondiale, sont généralement dues à des facteurs cycliques.

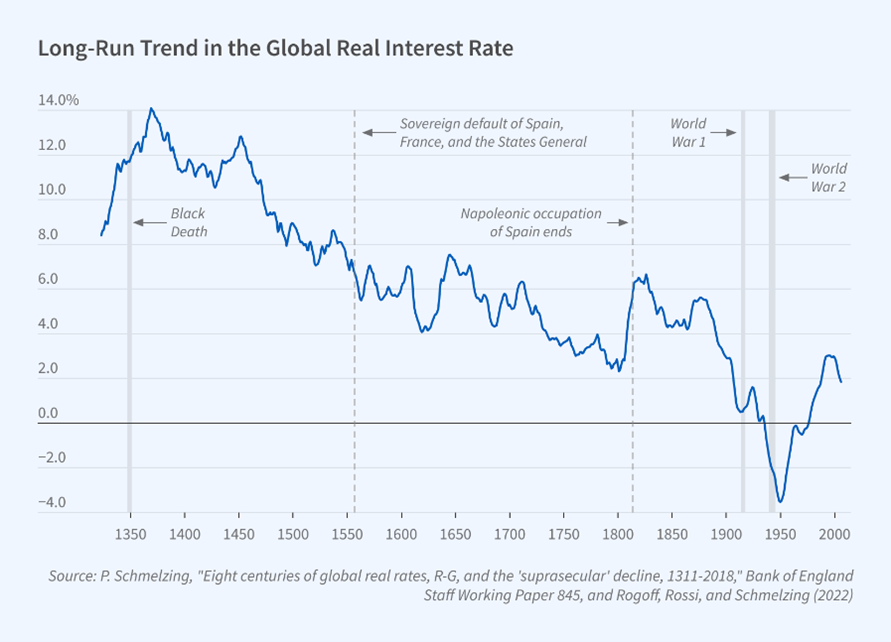

Le taux d’intérêt réel a fortement baissé au cours du XXIe siècle. Dans quelle mesure cette baisse est-elle susceptible d’être temporaire, plutôt que persistante ? Dans Long-Run Trends in Long-Maturity Real Rates 1311-2021 (NBER Working Paper 30475) , Kenneth Rogoff, Barbara Rossi et Paul Schmelzing examinent un riche ensemble de données sur la dette souveraine à long terme au cours des sept derniers siècles et constatent que les taux d’intérêt réels mondiaux à long terme ont affiché une tendance persistante à la baisse d’environ 1,6 point de base par an.

Bien qu’évident dans les séries chronologiques longues, cette tendance de baisse ne se retrouve pas dans les données couvrant les 150 dernières années. Plutôt qu’une baisse, on aurait plutôt sur cette dernière période un profil de marche aléatoire.

Les chercheurs se concentrent sur les taux d’intérêt à long terme parce qu’ils importent que les taux à court terme pour des variables économiques clés telles que l’investissement, et parce que la dette à long terme a traditionnellement été la base quasi exclusive de la dette souveraine, et peut donc être mesurée sur une période historique plus longue. Dès le XIIIe siècle, les républiques italiennes émettaient des titres de créance consolidés à long terme, et un marché secondaire paneuropéen a rapidement vu le jour. Jusqu’à la fin du XIXe siècle, environ trois quarts de l’ensemble de la dette souveraine consolidée étaient constitués d’actifs à longue échéance.

Les chercheurs testent les ruptures structurelles, c’est-à-dire les changements dans le niveau des taux d’intérêt réels, autour de cinq dates importantes de l’histoire économique et financière : 1349, qui correspond à la peste noire ; 1557, année qui a vu une vague de chocs financiers européens ; 1694, qui correspond à ce que l’on appelle la révolution des « engagements crédibles » découlant de la réforme institutionnelle en Grande-Bretagne ; 1914, qui correspond à la fin du système multicentenaire de taux de change fixes, au déclenchement de la Première Guerre mondiale et à la création de la Réserve fédérale ; et 1981, que de nombreux analystes considèrent comme un point d’inflexion dans les économies avancées. Lorsque les taux d’intérêt sont pondérés par le PIB national, les années 1349 et 1557 se distinguent par des ruptures dans la tendance à la baisse des taux d’intérêt. Les données ne mettent pas en évidence de rupture récente.

Les chercheurs identifient quatre périodes de faibles taux d’intérêt réels : avant la peste noire de 1311 à 1353, après la grande famine des lingots de 1483 à 1541, pendant le boom du crédit de 1732 à 1810 et pendant la période de transition des devises de 1937 à 1985. Chacune de ces périodes s’est terminée brusquement. Les auteurs constatent également que, jusqu’à très récemment, il y a peu de preuves d’une corrélation positive entre les taux réels et la croissance de la production ou de la population, et qu’on trouve même une association négative, ce qui est incompatible avec les explications populaires de la récente baisse des taux d’intérêt réels.

Cet article a été publié sur le site du National Bureau of Economic Research (NBER) en décembre 2022. Il est traduit en français par Vox-Fi et légèrement édité. Repris avec due autorisation. Cet article a également été publié sur Vox-Fi le 9 décembre 2022.