Pourquoi et comment faire un bon tableau de bord ?

« Il n’est de vent favorable pour celui qui ne sait où il va », disait Sénèque. Toutes les entreprises et organisations ont besoin d’un tableau de bord pour leur pilotage et pour prendre des décisions opportunes quel que soit le contexte.

Or, les données n’ont jamais été aussi nombreuses, qu’il s’agisse des données internes, remontées en particulier des ERP et des sites internet de l’entreprise, ou des données externes (le fameux big data). Il y a largement de quoi s’y perdre ou, pire encore, attendre toujours la donnée qui doit venir demain matin afin de prendre la bonne décision.

C’est pourquoi les dirigeants s’appuient sur des tableaux de bord simples et pertinents pour comprendre les situations et les compléter de leur expérience et de leur intelligence. Est-il vraiment utopique de construire un tableau de bord avec un maximum de dix indicateurs et qui tienne sur une seule page ? Dans votre voiture, combien d’indicateurs regardez-vous régulièrement sur votre planche de bord ?

Lire aussi : Lecture de Les nouveaux systèmes de pilotage des entreprises de Jean-Jacques Pluchart

Les bonnes pratiques pour un tableau de bord

Il existe deux méthodes principales pour concevoir un tableau de bord :

- Soit en partant de la stratégie, que l’on décline en quelques actions dans l’organisation. C’est globalement l’approche du tableau de bord stratégique impulsé par Norton et Kaplan. Cette méthode est extrêmement construite et, malgré son intérêt indéniable, est peu mise en place dans les entreprises par crainte, souvent injustifiée, de construire une usine à gaz. C’est une démarche structurante et qui nécessite un niveau de maturité très fort du management.

- Soit en partant des quelques objectifs majeurs assignés à l’équipe ou à l’organisation, organisés autour du cycle budgétaire. Dans celle-ci, on questionne les managers et collaborateurs-clés, mais aussi quelques parties prenantes (actionnaires, clients, fournisseurs par exemple) de manière spontanée ou assistée. Nous croisons ensuite les remontées pour les hiérarchiser. Cette méthode a l’avantage d’être rapide, pragmatique et impliquante.

Le périmètre organisationnel du tableau de bord doit être clarifié très en amont. On ne fait pas le même tableau de bord pour le service après-vente d’une division que pour une usine de production.

Un tableau de bord doit faire partie d’un processus de dialogue permanent entre les financiers et les opérationnels. Il ne doit pas être construit tout seul dans son coin, même si les contrôleurs de gestion y jouent un rôle majeur. C’est ainsi que nous avons construit le tableau de bord des entités internationales de l’agence digitale SQLI [où l’auteur est aujourd’hui directeur financier, NDLR] dans un processus itératif au travers d’un brainstorming avec les principaux dirigeants financiers et opérationnels lors d’une session de 1h30. Le travail préparatoire de recensement des indicateurs a été complété par une séance de partage, puis une autre de choix au travers d’un vote.

Les indicateurs (KPI) doivent être simples et peu nombreux

Lorsque vous pilotez une entreprise ou une division, c’est comme lorsque vous conduisez votre voiture. Les indicateurs sont nombreux mais dans la réalité, votre attention se concentre sur un certain nombre d’entre eux (vitesse, jauge d’essence, GPS en particulier pour votre véhicule).

En entreprise c’est un peu la même chose, les dirigeants définissent des objectifs (entre trois et cinq en moyenne), qui sont pour la plupart quantitatifs (chiffre d’affaires, pourcentage de profitabilité, niveau d’endettement…) mais aussi, de plus en plus, qualitatifs (taux de satisfaction des clients et des collaborateurs, progression de l’index RSE…), indicateurs au moins aussi importants.

Au total, un bon tableau de bord ne contient guère plus d’une dizaine d’indicateurs. Il permet de bien identifier les leviers d’actions à mettre en œuvre. Il est finalement la synthèse de vos priorités illustrée en quelques chiffres. Évidemment, choisir c’est renoncer, mais c’est aussi prioriser. Nous le savons bien, nous qui devons parfois, en fin d’année, choisir entre la croissance de l’activité et la progression de la rentabilité (en contrôlant le niveau de promotions par exemple) même si à long terme nous essayons de faire les deux en même temps.

Chez SEB, dont j’ai eu dans le passé la responsabilité du contrôle de gestion, nous pouvions piloter la performance avec quatre indicateurs (la croissance organique des ventes, le taux de marge de production, la masse de frais hors production et l’effet devises) avec une très bonne fiabilité. Ce n’est donc pas si complexe.

Lire aussi : Du contrôle de gestion au performance management

Un bon tableau de bord d’entreprise combine à la fois des indicateurs financiers et des indicateurs non financiers.

Pour chaque indicateur retenu, il faudra écrire une définition simple et précise, un objectif quantifié, un responsable dans l’équipe et un délai pour le réaliser. Pour ramasser cela en un mot, les indicateurs doivent être « Smart » : Simple, Mesurable, Atteignable, Responsable, Timing à respecter.

La définition de chaque indicateur doit être inopposable : combien de réunions de décisions inefficaces avons-nous vécu à cause de problème d’interprétations des chiffres ? Lors d’une réunion de présentation du tableau de bord, nous devons parler analyse des chiffres et plans d’actions, surtout pas de définition. Chez Bouygues Telecom, il y avait un document qui synthétisait toutes les définitions. Il y a trop de « spécialistes » de ce genre de débat inefficace qui occultent la discussion sur les vrais problèmes. On doit être très vigilants sur ces comportements. D’où l’importance d’un consensus en début d’année sur le choix des indicateurs et leur définition.

Les référentiels doivent être basiques et indiscutables

Les indicateurs sont analysés dans une double perspective :

- Par comparaison à l’année précédente, où l’on voit les progrès faits par l’organisation. En 2021, de nombreux comparables 2019 seront plus pertinents qu’en 2020, année très troublée ;

- En comparaison à l’objectif ou au budget mensualisé, on l’on vérifie la capacité à atteindre l’objectif assigné et à répondre aux attentes de création de valeur.

Il est utile dans ces tableaux de bord de compléter l’analyse du réel et donc du passé par des extrapolations de prévisions pour s’assurer de la bonne marche des objectifs. Cela pourra même parfois être le début des futurs budgets et plans à trois ans. Il est évidemment plus aisé de commenter des chiffres passés et sécurisés que de se risquer à prévoir le futur. Pourtant, l’atterrissage est l’action qui a le plus de valeur ajoutée.

Ce tableau de bord devra être simple à alimenter, y compris parfois par estimation de certains chiffres. Par expérience, il vaut mieux des indicateurs produits rapidement que des indicateurs très complexes souvent longs à calculer et parfois même difficiles à interpréter.

Choisir les bons indicateurs, c’est 20 % de vision et 80 % de bon sens et de pragmatisme.

La qualité de la donnée, c’est une des clés de la réussite

Ce que je note trop souvent dans les équipes financières et informatiques, c’est la priorité donnée à l’automatisation des données. Cela nuit à des estimations parfois simples et rapides pour prendre les bonnes décisions.

Cela peut aussi être le cas du manque de pro forma pour reconstituer les historiques de chiffres comparables par exemple lorsque les organisations ont changé, ou que vous passez d’une logique géographique à une logique de division ou encore quand les devises ont beaucoup bougé. On vous présente alors des chiffres non comparables et donc inutiles.

Le bon tableau de bord, c’est l’inverse du Big Data, au moins dans sa conception et dans son utilisation.

En effet, à l’inverse du reporting plus détaillé, le tableau de bord doit être très synthétique et donc sélectif. Dans celui-ci, il faut plutôt viser le right dataque le big data en allant piocher les informations dans les sources multiples, comme par exemple les sites internet de vos concurrents, les études de marché ou les plaintes de vos clients sur les réseaux sociaux.

Cette recherche assez fouillée pourra par exemple permettre de définir l’un de vos dix indicateurs qui peut être votre part de marché.

Lire aussi : Pour des KPI plus intelligents

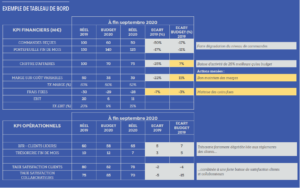

Un exemple de tableau de bord respectant la plupart des contraintes

Comment bien utiliser le tableau de bord

Ayant construit des tableaux de bord dans des environnements très différents (services et industrie, France et international), je souhaitais partager avec vous quelques bonnes pratiques qui permettent une utilisation encore plus efficace des tableaux de bords.

Il est bon de compléter les chiffres parfois un peu austères par un commentaire ou une illustration. Cela les rend vivants et permet un vrai partage et une appropriation lors de la restitution. Cela permet aussi de proposer une action corrective qui fera l’objet d’un débat puis d’une décision.

Choisissez le maximum d’indicateurs avancés qui vont vous permettre d’anticiper les performances : la prise de commandes, la satisfaction des collaborateurs ou des clients, la consommation de cash, …

Il est indispensable de compléter ces chiffres de comparaison interne par des chiffres externes (benchmarking). La richesse des comparaisons internes est trop souvent méconnue. Chez SEB par exemple, nous comparions les ratios de frais entre les différents pays par classe de taille de chiffre d’affaires de façon à comprendre les améliorations possibles. Le meilleur benchmark externe possible est évidemment l’évolution de la part de marché par segment de produit fourni généralement par les associations professionnelles.

Par exemple, pour une entreprise ou une filiale commerciale, le taux de frais commerciaux et de frais généraux sont deux des dix indicateurs.

Une des phases ultimes d’un bon tableau de bord permanent est de permettre leur visualisation dans un cockpit management comme nous en avions construit un chez Bouygues Télécom. Cela permet de partager en équipe sur les solutions à apporter pour résoudre le problème. Nous avions même décidé de ne pas le publier pour conserver l’interactivité décisionnelle. Ce tableau de bord doit être vu comme une source de motivation. Dans le cadre de la préparation de cette réunion de partage du tableau de bord, chaque responsable doit en faire l’analyse et proposer un plan d’actions à partager.

Ne confondons pas tableau de bord et reporting

Le tableau de bord va donner une lecture très visuelle et synthétique de l’évolution de l’activité … alors que le reporting est en général très détaillé et analytique pour permettre une compréhension précise des situations et faire des plans d’action très précis. Ceux-ci seront largement déclinés dans les organisations.

Il est clair que les opérationnels acceptent facilement un nombre limité d’indicateurs quand la situation est globalement sous contrôle. À l’inverse, en cas de crise ou de retard de performance, il y aura des demandes nombreuses de les multiplier. Certains seront indispensables pour suivre la crise mais il faut rester vigilants et ne pas nécessairement les conserver à l’issue de cette situation « anormale ».

Sa conception est un investissement important en temps et s’effectue plutôt au début d’année lors de la distribution des objectifs. Mais quel temps gagné pour le reste de l’année !

Chaque année et parfois plus fréquemment, il faut actualiser le tableau de bord avec les nouveaux objectifs, en étant vigilant à supprimer un indicateur chaque fois que nous en créons un nouveau.

D’autre part, l’entreprise ayant une responsabilité sociétale de plus en plus forte, la part d’indicateurs non financiers va continuer à croître dans les tableaux de bords.

Lorsque vous aurez construit régulièrement des tableaux de bord pour piloter l’activité quotidienne de l’entreprise, vous ressentirez probablement le besoin de construire quelque chose de plus stratégique et en particulier le tableau de bord prospectif de Norton et Kaplan, beaucoup plus structuré, mais surtout avec un lien extrêmement clair entre les indicateurs et leurs porteurs dans l’entreprise.

Cet article a été publié dans le n°387 de Finance&Gestion. Il est repris par Vox-Fi avec due autorisation.

Cet article a été publié sur Vox-Fi le 29 mars 2021.

Inscrivez-vous à la newsletter hebdomadaire Vox-Fi envoyée le vendredi

Inscrivez-vous à la newsletter hebdomadaire Vox-Fi envoyée le vendredi  www.voxfi.fr

www.voxfi.fr

Vos réactions

Très instructif!

Report comment