Avec nos problèmes de finance publique, faut-il rétablir le « circuit du Trésor » ?

Lire aussi : Financer l’effort de guerre allemand sous l’Occupation

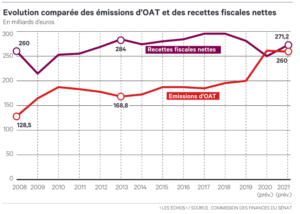

Financer l’État est toujours affaire de circonstances. On évoque de plus en plus la période d’après-guerre comme modèle de financement de l’économie à présent que les dépenses publiques dépassent de beaucoup ce que l’État peut lever comme impôts sans pénaliser la croissance (le graphique en fin de ce billet montre que les impôts en financent désormais moins de la moitié). « La reconstruction de la France a été », comme le disent Jean-Pierre Patat et Michel Lutfalla fortement cités ici, « payée par la monnaie ».

Lire aussi : Les principes d’un bon impôt

En fait, le mécanisme mis en place au sortir de la guerre était d’une grande simplicité. Il s’analyse en trois temps :

-

Le Trésor (ou l’État) se finance par épargne forcée. En pratique, tous les établissements de crédit sont tenus de déposer sur un compte au Trésor public les ressources d’épargne collectées auprès de leurs clients. Il en va ainsi pour les quatre grandes banques de dépôts nationalisées suite à la loi de 1945, ainsi que pour la CDC, le Crédit agricole, le Crédit national, le Crédit foncier et autres organismes spécialisés.

-

Le Trésor oblige le gros des établissements cités à détenir sous forme de bons du Trésor un plancher de 30 % du niveau de leurs actifs à fin 1948, auquel s’ajoutent 20 % de leurs nouveaux engagements. En quelque sorte, des réserves obligatoires constituées non pas auprès de la banque centrale, mais du Trésor.

-

Les entreprises du secteur public et privé sont financées sous la forme de prêts bancaires à moyen terme (et très peu de fonds propres, mais la forte croissance de l’époque facilitait un fort autofinancement, c’est-à-dire des fonds propres constitués sans appel à l’épargne). Ces prêts bancaires sont très largement mobilisables auprès de la Banque de France, et en même temps quantitativement contrôlés par elle.

On voit donc que le Trésor n’est pas financé par création monétaire, mais simplement par capture de la monnaie qui circule dès qu’elle arrive sur un compte bancaire. Le très court terme finance les besoins longs du Trésor. Cela reposait aussi sur une large confiance du public envers l’usage que l’État allait faire de cette épargne. Comme le dit François Bloch-Lainé, grand commis de l’État qui a joué un rôle majeur dans la mise en place du système : « Le circuit peut être […] remarquablement efficace si les épargnants sont suffisamment confiants pour diriger massivement leur épargne vers les collecteurs publics. »

Par contre, les besoins de croissance des entreprises du secteur public et privé sont quasi exclusivement financés par création monétaire. La Banque de France définit des plafonds de « réescompte », c’est-à-dire de rachat par elle de titres de dette correspondants aux crédits accordés. Elle le fait de façon sectorielle, en liaison avec le Plan, très important dans cette période de reconstruction.

Dans ce cadre, les banques n’ont en quelque sorte qu’un rôle de sélection des dossiers de crédit et d’agents commerciaux, le financement lui-même étant le fait de la banque centrale.

Une question surgit ici. Mais pourquoi donc le Trésor n’a-t-il pas accès à un financement monétaire et le secteur privé et public à un financement par épargne longue et donc par de la monnaie existante ?

La première réponse est historique. Au tout début de la Reconstruction, les marchés financiers étaient inexistants et aucune épargne longue n’existait dans le pays. Comme il est dit dans un récent billet de Vox-Fi, il y avait à la Libération une surabondance d’épargne sous forme de billets de banque entre les mains du public, produit à la fois du rationnement de l’offre et de l’arrêt de la gigantesque ponction opérée par l’Allemagne sur l’épargne française. En collectant à son profit cette masse de billets, le Trésor avait les moyens de la contrôler avant d’en profiter pleinement à son propre usage.

Mais la vraie réponse est institutionnelle. La IVème république était sage, et tout financement monétaire de l’État (les « avances au Trésor ») devait faire l’objet d’une autorisation parlementaire, un exercice toujours délicat pour l’exécutif. Edgar Faure, grand tacticien parlementaire, s’était émerveillé de ce système lorsqu’il le quitta pour le gouvernement comme secrétaire d’État auprès du ministre des finances en 1949, puis, deux ans plus tard et brièvement, comme président du Conseil. Au fond, ledit circuit du Trésor n’était qu’un arbitrage réglementaire, fait pour tourner le contrôle de l’Assemblée sur les dépenses publiques.

Des leçons à en tirer pour aujourd’hui ?

On pourrait voir aujourd’hui une rémanence du Circuit sous une forme différente : la banque centrale, désormais BCE, aide très fortement les États européens dans leur financement avec sa politique de taux ultra-bas, ce qui signifie une autre forme de répression financière, par rémunération extrêmement basse de l’épargne privée. C’était aussi le cas autour des années 50 : le taux d’escompte de la Banque de France, un taux de référence, a longtemps été autour de 5 % et les taux obligataires entre 3,6 et 4,6% alors que l’inflation dépassait les 20%.

Mais pour le reste, le Trésor comme le secteur privé ont aujourd’hui la capacité de lever des fonds à long terme via les marchés financiers, et la BCE, par ses politiques non-conventionnelles, rachète une grande part de la dette émise par le Trésor. La situation est donc inverse : financement partiellement par création monétaire pour le Trésor, majoritairement par recyclage de l’épargne pour le secteur privé, si l’on excepte en cette période covidée la BPI et les prêts garantis par l’État.

Une autre leçon vient. On commence à évoquer les mérites d’un système financier dit de réserves à 100 % (full reserve), où les banques, se refinançant à 100 % auprès de la banque centrale, n’auraient plus aucun rôle dans la création monétaire. Cette proposition nous ramènerait peu ou prou à un contrôle quantitatif du crédit sous égide publique.

Un dernier point concerne les relations entre le Trésor et la banque centrale, pour autant que la supranationalité de cette dernière, avec la BCE aujourd’hui, rende la comparaison pertinente. Ils étaient hautement conflictuels à l’époque du Circuit, le Trésor cherchant à toute force son financement et reléguant la Banque de France dans le rôle junior d’inscrire sa politique monétaire dans les pas d’un Plan décidé politiquement. La fin de ce système a été de pair avec la reconnaissance de l’indépendance de la Banque de France, mais dans un contexte où les intérêts des deux parties convergeaient largement : le Trésor voulait un financement régulier sur les marchés avec des taux bas ; la Banque de France, puis la BCE, une politique d’inflation basse pour avoir des taux bas, puis de taux bas pour aider la marche de l’économie. Il est possible que l’endettement pharaonique de l’État pousse l’exécutif à souhaiter un certain niveau d’inflation, échappatoire le plus probable au surendettement, et ainsi que les relations deviennent moins aimables.

Lire aussi : La dette et les bas taux d’intérêt

On redécouvrirait ainsi certaines des caractéristiques de la période de l’immédiat après-guerre. C’est un développement que suggèrent Vivien Levy-Garboua et Gérard Maarek dans un papier en cours de publication : « L’inexorable dérive du système financier », à paraître dans la Revue d’économie financière.

Lire aussi : Après le Corona-choc, comment gérer la dette publique ?