Le marché des obligations foncières au Danemark. À propos d’un sophisme financier

Les obligations foncières (OF) sont des obligations gagées sur des actifs immobiliers, au travers de crédits munis d’une hypothèque sur les biens. On parle aussi de real estate covered bonds, de Pfandbriefen en Allemagne, d’obligations immobilières au Québec.

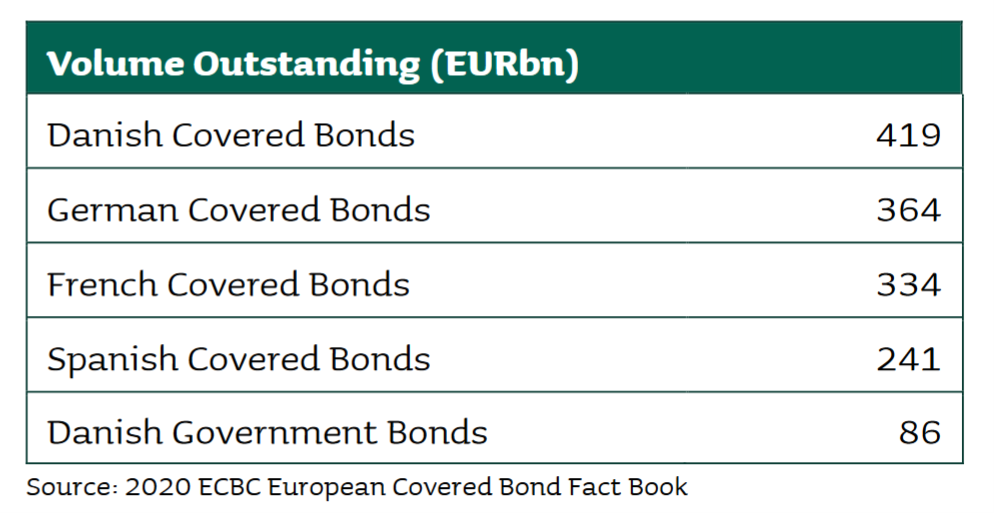

On est surpris d’apprendre que le principal marché des OF n’est pas l’Allemagne, avec ses fameuses Pfandbriefen, mais le Danemark.

Or le marché danois du crédit hypothécaire est à la fois un des plus anciens au monde et d’une sophistication extrême. Pour la petite histoire, il est né en 1797 deux ans après le grand incendie de Copenhague, où un quart de la ville a disparu dans le feu. Il en est résulté une forte demande de nouvelles constructions sur une courte période, créant une demande équivalent de financements. En 1797, une association hypothécaire a été créée à l’initiative d’un certain nombre de particuliers fortunés.

Le principe, qui vaut toujours aujourd’hui, est simple : on accorde un prêt uniquement sur la base d’un préfinancement de l’institution bancaire sous la forme d’une obligation qui réplique exactement le profil du prêt accordé. Pour prendre un exemple, si la banque accorde un prêt à 3 % de durée 20 ans à annuité constante, elle est obligée préalablement d’émettre une obligation ayant exactement les mêmes caractéristiques. (Évidemment, elle regroupe une même classe de prêt dans une unique émission obligataire, de minimum 250 ou 500 M€.)

Par conséquent, la banque n’est nullement exposée au risque de marché. Elle ne porte que le risque de crédit du débiteur, qu’elle cherche, comme toute banque, à rendre le plus faible possible.

L’intérêt de ce système, dont on verra ici une description plus détaillée, est de permettre qu’à tout moment l’emprunteur puisse racheter son prêt. Le prêt est dit callable, associé à une option d’achat à sa valeur financière. En pratique, l’emprunteur achète à son prix courant l’équivalent de l’obligation adossée au prêt initial, l’apporte à sa banque qui, contre l’obligation, annule le prêt hypothécaire.

Prenons un exemple. Soit le prêt 3 %, 20 ans, annuité constante cité plus haut à hauteur d’un achat immobilier de 100.000 €. Il commande une annuité de 6.720 €, comme le montre un calcul simple[1]. Imaginons que le lendemain de l’emprunt, les taux passent à 6 %. La valeur financière d’un flux de 6.720 € sur 20 ans s’établit à 77.096 €, ou, plus précisément, l’obligation adossée ne vaut plus que 77.096 €. Elle a perdu 23 %. L’emprunteur réunit une somme équivalente, rachète l’obligation à ce prix, l’apporte à la banque et ainsi éteint son prêt initial.

Une question de directeur financier : doit-on racheter sa dette quand elle s’est dépréciée ?

Cela semble une bonne opération : j’étais endetté pour 100.000 €, me voici désormais endetté à 77.096 €. Je fais une plus-value en rachetant ma dette pour moins cher. C’est aussi une bonne couverture financière : en général, une hausse des taux s’accompagne du chute du marché immobilier et le prix de ma maison a dû baisser également.

C’est le conseil qu’on entend parfois : si le prix de la dette baisse en raison d’un mouvement de marché, l’entreprise – et davantage encore que le ménage – a intérêt à la racheter. Elle dégage en plus une plus-value, que la norme IFRS 9 autorise, sous certaines conditions, à reconnaître dans les comptes.

C’est évidemment un jeu de dupes dans lequel tombe Alex Tabarrok, co-auteur du site Marginal Revolution. Certes la dette ne vaut plus que 77.096 €. Mais il faut se demander comment financer le rachat. Si c’est sous la forme d’un emprunt de même structure, 20 ans, annuité constante, la question est : quelle est l’annuité d’un emprunt de 77.096 € si le taux est de 6 % ? La réponse est bien sûr : 6.720 €. Je dois payer sur 20 ans exactement la même somme que précédemment. (Certains disent : si jamais l’entreprise dispose de ces fonds sans s’endetter, le raisonnement ne s’applique pas. Mais ce serait ajouter un sophisme au sophisme : le coût d’opportunité des fonds reste bien de 6 %, quoi qu’il en soit de l’aisance de trésorerie du débiteur.)

Pour aller au cœur du raisonnement, supposons plutôt que l’emprunt soit sous la forme d’une rente perpétuelle : 100.000 € à 3 % oblige à une annuité de 3 % x 100.000 = 3.000€. Si le taux passe à 6 %, une rente de 3.000€ à 6 % vaut 3.000 / 6 % = 50.000€. L’emprunt a perdu 50 % de sa valeur. Mais si je veux racheter cet emprunt, il faut que j’avance 50.000€ à 6 %, soit une annuité de 3.000€.

Qu’on me permette de souligner au passage le côté assez génial des rentes perpétuelles, qui faisaient les beaux jours du monde financier à l’époque de Balzac et de Jane Austen : l’État émettait ou rachetait sa dette au gré des besoins budgétaires, avec une relative neutralité du point de vue du coût budgétaire des charges d’intérêt.

Mais la conclusion en tout cas est qu’il n’est pas intéressant de racheter sa dette décotée.

Qu’en est-il pour la dette des pays émergents ?

Il fut un temps où l’on conseillait aux pays émergents dont la dette s’était dégradée, non pas en raison d’un mouvement de marché, mais en raison d’un risque de crédit accru, de la racheter. Le raisonnement précédent s’applique. Il s’applique même au-delà. Car le marché de telles dettes est souvent peu liquide. Si le pays commence à racheter sa dette, il devient moins endetté, ce qui fait que le prix de la dette remonte. Il y a eu des cas où, post-début du rachat, la valeur financière de la dette restante s’est retrouvée plus élevée que celle de la dette d’origine !

Retour au marché danois du crédit immobilier

La longue digression qui précède oblige au constat suivant : le marché danois du crédit immobilier est remarquablement structuré. Il n’y a jamais eu historiquement de défaut sur les OF dans ce pays, ce qui en fait des véhicules financiers aussi sûrs et liquides que les emprunts d’État. Mais une conclusion s’impose : l’option de rachat de la dette qui accompagne ce marché présente un intérêt financier très limité.

Il en va autrement en France si un emprunteur immobilier arrive à restructurer un emprunt souscrit à 6 % le jour où les taux passent à 3 %, par renégociation du prêt ou par remboursement anticipé. Là il y a un vrai gain car l’annuité baisse effectivement, de 8.718€ à, comme on l’a vu, 6.720 €. Mais les prêts immobiliers ne comportent pas cette option d’rachat en France. Les banques ne l’acceptent que moyennant une pénalité qui compense la perte actuarielle, pénalité qu’elle peut abaisser ou même effacer selon la pression concurrentielle. Cela a été structurellement le cas pendant la longue période de baisse des taux connue jusqu’à récemment.

[1] Le prêt à annuité constante sur 20 ans s’analyse comme une rente perpétuelle, c’est-à-dire servant l’annuité jusqu’à la fin des temps, moins la même rente perpétuelle dans 20 ans actualisée à aujourd’hui. Or, une rente de montant a versée perpétuellement vaut a / r, où r est le taux de rendement prévalant aujourd’hui pour la classe de risque de l’emprunt.

Découvrez d'autres articles