L’ascension irrésistible des fonds de dette

Le paysage financier est en mutation. Initialement, nous avons observé l’essor remarquable des fonds d’investissement en actions. Il aurait été difficile d’imaginer, il y a deux générations, que les investisseurs institutionnels ne détenant que 6 % des actions cotées aux États-Unis à l’époque, en posséderaient plus des deux-tiers à présent.

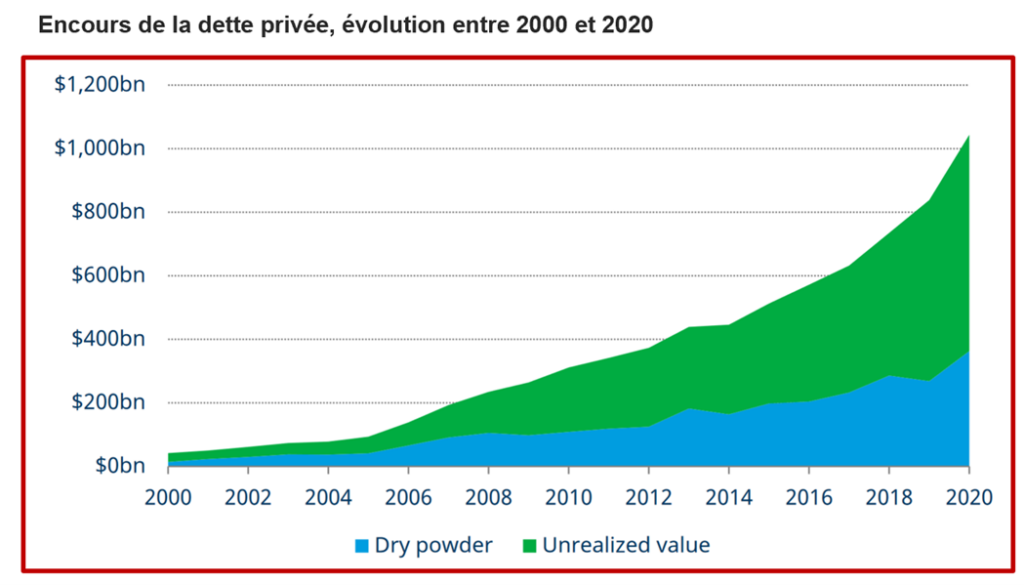

Il y a eu ensuite, depuis 40 ans, une tout aussi impressionnante montée en régime des fonds de private equity ou capital privé. Il s’agit du financement en capitaux propres des entreprises opéré par des fonds plutôt que par les marchés. Il vient aujourd’hui, depuis seulement 10 ou 15 ans, la dette privée, c’est-à-dire l’équivalent du capital privé, mais pour des titres de dette. Mais il s’agit dès maintenant d’une classe d’actifs qui dépasse le 1 Tr$. Voir le graphique tiré d’une bonne étude de Mercer de 2021. Ces fonds, qui opèrent selon des règles proches du private equity, sont en train de déloger les banques d’une partie du marché du financement des entreprises, surtout pour l’instant pour les financements structurés ou les rachats d’entreprise. C’est un basculement tectonique qu’il faut analyser.

Il faut en reprendre l’histoire. Du sortir de la guerre jusque tard dans les années 1980, le financement en dette des entreprises en Europe s’effectuait quasi-intégralement par crédit bancaire. En France, seuls l’État ou les entreprises bénéficiant de sa garantie avaient accès aux marchés obligataires. (Les États-Unis, qui avaient échappé à l’effondrement financier lié à la guerre, gardait un marché obligataire corporate actif et sont depuis restés à l’avant-garde dans le mouvement qu’on décrit.) Puis est venue la « désintermédiation bancaire », par laquelle les banques et les plus grandes entreprises ont eu accès au marché des obligations et des titres de créances à court terme. Les banques gardaient pour autant la main haute pour les financements spéciaux, comme le financement de projets et d’infrastructures, de matières premières, d’acquisition à effet de levier ou LBO, autant d’opérations requérant une forte expertise dans l’analyse des crédits. Et si les banques jugeaient avoir un bilan trop chargé en crédits – nous étions à la fin des années 1990 et la réglementation devenait plus restrictive–, elles recouraient à un marché de cession de leurs crédits entre banques ou, de plus en plus, via des opérations de titrisation. Les crédits étaient logés dans des véhicules fonctionnant en automates, censés permettre leur sortie totale des bilans bancaires et parfois même refinancés à court terme auprès d’investisseurs institutionnels. La Grande Crise financière de 2008 a montré qu’il s’agissait pour le moins d’une voie sans issue, de sorte que la titrisation est devenue moins attractive.

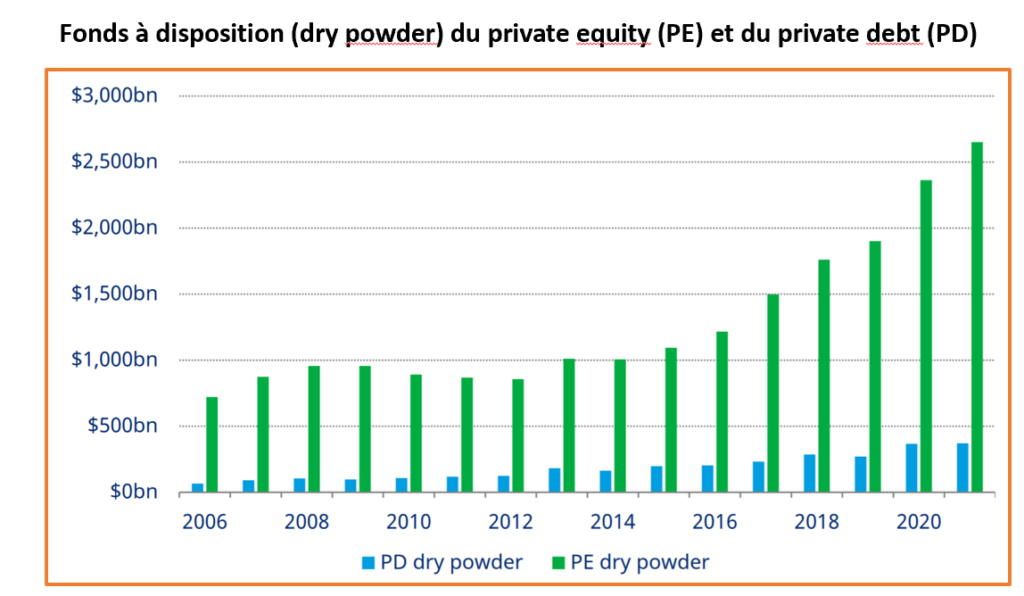

L’étape suivante, nous la vivons aujourd’hui. L’activité de prêts quittant un peu plus les banques, des fonds de dette se sont montés et se sont sophistiqués. Ils sont désormais pilotés par des équipes tout aussi expertes en analyse de risque que celles des banques, mais avec une agilité dans les délais et dans les montages bien supérieurs à ce jour. Ils s’investissent dans les financements non classiques qui étaient chasse gardée des banques. Leur encours reste encore modeste, mais l’évolution est tout aussi forte (Voici un graphique qui montre les fonds non encore investis à fin 2021, le dry powder).

L’avantage d’une obligation privée plutôt que « publique », c’est-à-dire cotée, c’est se dispenser de la contrainte de fongibilité qui oblige à des clauses très basiques. Les contrats peuvent être sur mesure, avec des convenants adaptés à un type de risque particulier et des termes de remboursement flexibles. Le cadre contractuel peut être très complexe mais présenté comme un « paquet ». Ainsi, les obligations privées dites « unitranche » offrent en un seul contrat une tranche de dette senior associée à un coussin amortisseur sous forme de dette subordonnée, le tout avec un taux unique et la commodité d’un unique interlocuteur pour la négociation. Atout majeur, les investisseurs se pressent pour investir dans ces fonds, de sorte qu’ils disposent d’un poids financer qui en font des concurrents redoutables. Aux États-Unis, les opérations financées atteignent des milliards de dollars. Il a été question que l’acquisition de Twitter par Elon Musk se fasse par obligations privées auprès de fonds comme Appolo, Blackstone ou Ares. En France, Eurazeo et Tikehau sont des acteurs importants. Le même Eurazeo, en deux opérations pour ses besoins d’investissement, a pu lever près d’un milliard de dette privée.

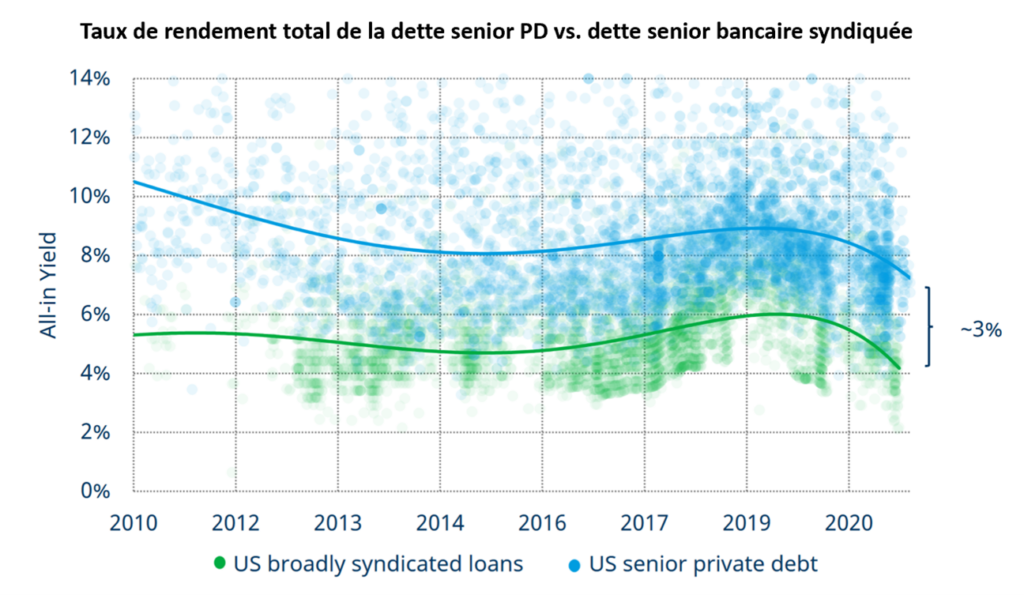

Pour donner une idée, nous dit Mercer, la dette privée serait de l’ordre de 3 points plus coûteuse qu’une dette senior syndiquée par les banques.

Les banques réagissent. Goldman Sachs en premier, mais aussi HSBC, Barclays ou Deutsche Bank montent leurs propres fonds, dans ce qui ressemble à un démembrement d’activité dont on ignore comment il sera géré. Plus probablement, les banques devront investir pour gagner en flexibilité et en capacité à lever des fonds.

Ne verrait-on pas poindre pour l’avenir une organisation financière de type nouveau ? Car des débats animent, de très longue date, les régulateurs et les spécialistes d’économie monétaire, celle d’une séparation plus marquée entre le monde de la monnaie et celui des crédits et du financement de l’économie. Les prêts aux entreprises se feraient par des institutions spécialisées, banques ou fonds, en retenant le support juridique de l’obligation plutôt que du crédit, et avec accès direct à l’épargne privée. D’autres institutions, à statut bancaire, se réserveraient la gestion de la monnaie, des dépôts et du financement des particuliers. Cette évolution peut tout aussi bien être impulsée par une volonté réglementaire que par, on le voit aujourd’hui, l’évolution naturelle de l’industrie financière.

Découvrez d'autres articles