Le récit captivant de la Silicon Valley Bank : Entre l’ours et les chasseurs

L’ironie pernicieuse de la faillite de la Silicon Valley Bank, une institution financière colossale avec plus de 200 Md$ d’actifs, dépeint un paradoxe saisissant. Alors que la hausse des taux était vue comme un avantage pour les banques, permettant une meilleure rentabilité via la différence entre le coût du passif (principalement des dépôts peu rémunérés) et les revenus de l’actif (principalement des prêts), cette situation s’est avérée désastreuse.

Grosse surprise : une banque de taille intermédiaire fait faillite et voici le cours boursier de tout le secteur bancaire chahuté à l’extrême. Où est l’erreur ?

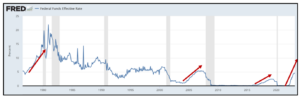

Une réponse possible se lit dans le graphique ci-dessous qui montre le taux de refinancement de la FED, la banque centrale étatsunienne. Comparée aux mouvements de hausse du passé, la hausse des taux entamée par Jerome Powell, son gouverneur, reste encore modique. Mais c’est sa rapidité qui tranche : les flèches rouges marquent la pente des relèvements et c’est bien la hausse depuis près d’un an qui est la plus rapide, sans doute pour avoir été trop longtemps différée : un taux à 0,25 % il y a un an ; à 4,75 % à présent.

Or, quand les taux montent, c’est l’ours qui sort du bois, l’ours au sens anglais du terme, bear market, un marché obligataire baissier. Et quand l’ours surgit tout à coup, les chasseurs ont intérêt à prendre leurs jambes à leur cou. Le plus important alors n’est pas de courir plus vite que l’ours, c’est de courir plus vite que le chasseur qui court le moins vite.

Le drame de la SVB, en un mot, c’est d’avoir été le chasseur le moins rapide. La question est alors : qu’est-ce qui la plombait dans cette course fatale ? Est-ce la faute à pas-de-chance ou bien sa gestion de bilan est-elle en cause ? Et à quel point le régulateur est-il responsable ?

En deux mots, SVB est LA banque de la Silicon Valley, connue de tout le secteur de la tech, l’une des seules capables de prendre des risques de crédit sur les start-ups ou sur les VC, les venture capitalists, quand les banques plus prestigieuses trognent du nez. Or, jusqu’à 2021, le venture capital connaissait sa période d’or, les levées de fonds étaient importantes et croissaient plus vite que les besoins d’investissement. Comme les taux étaient extrêmement bas, les trésoriers des start-ups et des VC n’avaient aucune réticence à laisser leurs liquidités chez leur banque traditionnelle, d’autant que SVB rémunérait ces dépôts davantage que ses concurrentes (Chase par exemple sert un pâlichon 0,1 %).

Conséquence : beaucoup de dépôts à la SVB et, en tout cas, beaucoup plus que la progression des crédits de cette même banque. Les dépôts ont quadruplé en quatre ans, passant de 44 Md$ fin 2017 à 189 Md$ à la fin 2021. Dans le même temps, le portefeuille de prêts passait de 23 Md$ à seulement 66 Md$.

Ce n’est jamais bon pour une banque d’avoir des dépôts dans un tel excès par rapport aux crédits, des crédits d’ailleurs concentrés sur un seul secteur. D’abord parce qu’elle bénéficie peu ou pas de l’écart de taux positif entre crédits et dépôts, mais surtout parce qu’elle commence alors à ressembler un fonds d’investissement et, dans le cas de la SVB, un fonds assez malsain.

En effet, il a fallu que SVB investisse ses liquidités excédentaires dans des actifs sûrs, à savoir des bons du Trésor mais surtout, parce qu’elles rapportent plus, des obligations d’État et immobilières. Et ceci au pire moment, quand les taux étaient au plus bas et donc leur prix au plus haut.

Côté passif à présent, les dépôts de SVB étaient constitués à 93 % de dépôts d’entreprise. C’est-à-dire 7 % de dépôts de particuliers. Or, les particuliers sont moins attentifs au manque à gagner à laisser leurs fonds à la banque et de plus bénéficient à plein de l’assurance des dépôts qui contribue à les rassénérer (250.000 $ aux États-Unis, une limite bien trop basse pour un dépôt d’entreprise). Cette inertie laisse du temps à la banque d’ajuster son bilan. Un trésorier d’entreprise, par contre, réagit à la seconde. Pour SVB, l’actif était hyper-volatile et non assuré. (La question reste de savoir pourquoi un trésorier de start-up va déposer son argent sans bénéficier de l’assurance sur les dépôts, en oubliant de multiplier les comptes bancaires ?)

Et soudain, voici l’ours avec la soudaine hausse des taux de la FED ! Les trésoriers des VC et start-ups ont vite compris qu’il devenait plus intéressant de placer leurs liquidités sur des fonds monétaires, dont la rémunération suit le taux de la FED, plutôt que de les laisser dormir chez SVB.

Du côté SVB, il était impossible de changer en quelques semaines l’exposition de leur portefeuille obligataire. La gauche du bilan a commencé à enregistrer des moins-values spectaculaires au moment où le bilan, à droite, fondait à toute allure. SVB aurait-elle pu mieux gérer son actif et investir uniquement, dès 2021, en bons du Trésor à très court terme ? Sans doute, mais ceci se serait fait au détriment de sa rentabilité et de la satisfaction des actionnaires. Aurait-elle pu disposer davantage de fonds propres ? Sans doute, notamment parce que cela aurait rééquilibré son passif vers des ressources longues et stables, et moins de dépôts à vue. Mais, à nouveau, le levier de dettes bénéficiait aux actionnaires.

L’hallali a sonné le 7 mars, quand SVB, conseillée par Goldman Sachs, a annoncé imprudemment une augmentation de capital de 2,5 Md$ pour combler les pertes qu’elle subissait. Walter Bagehot, le saint-patron des banquiers centraux, celui qui a établi au XIXe siècle les bonnes pratiques de la Bank of England, disait : « Quand on commence à douter du crédit d’une banque, c’est qu’elle n’a déjà plus de crédit. » D’où une très classique ruée bancaire. En deux jours, la banque était morte.

Tirons un premier bilan. Il est confondant que le management ait accepté, pour servir du dividende, un désajustement aussi flagrant entre l’exposition au risque de son actif et de son passif. Il est confondant aussi que le superviseur, avec ses armées d’inspecteurs, ne se soit pas aperçu d’un tel risque. Il faut arrêter aussi avec la pratique délétère de laisser inchangée la valeur de son portefeuille de titres (si on s’engage à les détenir jusqu’à maturité). Cela incite le management à ne pas être rigoureux dans sa gestion actif-passif et, en situation de crise, cela scotche le bilan avec des titres curieusement illiquides, puisqu’on s’est engagés à les garder jusqu’au bout.

À la défense du régulateur, si l’on peut dire, il faut rappeler qu’avant 2015, la réglementation bancaire devenait plus sévère au-delà d’un bilan de 50 Md$. Il se trouve que le CEO de SVB, Greg Becker, est celui qui est intervenu au nom de la profession bancaire auprès du Congrès étatsunien cette année-là pour porter le seuil à 250 Md$. À cette époque, le bilan de sa banque frôlait les 50 Md$. Et il a gagné. Son argument : SVB a « une connaissance profonde des marchés qu’elle sert et de fortes pratiques de gestion de risque ». Dès lors, si le plafond de 50 Md$ n’est pas relevé, « SVB va détourner des ressources importantes de l’aide à nos clients pour qu’ils créent des emplois dans l’économie de l’innovation, uniquement pour complaire à des normes prudentielles […] sans qu’elles correspondent à une réduction significative des risques. »

Ah ! le même Greg Becker a vendu pour plus de 3,6 M$ d’actions 15 jours avant le défaut, alors que SVB s’engageait dans une augmentation de capital.

Des conséquences plus vastes ?

On peut voir deux zones de menace, sur le système financier, sur le secteur de la tech en Californie.

Il est certain que nombre de banques doivent cacher dans leur bilan d’importantes moins-values sur titres qu’on ne voit pas parce que « held to maturity ». Mais le bilan d’une banque a en général une structure plus saine : la clientèle des déposants est mieux répartie, avec davantage de particuliers, moins d’entreprises. Et elles ont un portefeuille de prêts plus importants. Ce qui inquiète, c’est l’inquiétude des autorités américaines : samedi, Janet Yellen, secrétaire d’État au Trésor, rejetait absolument l’idée de renflouer la banque pour préserver l’épargne des déposants de SVB. Dans la nuit de dimanche, le régulateur vient de prendre la décision inverse, une décision choquante et malsaine sur la durée : à quoi sert une assurance sur les dépôts si de toute façon, quelles que soient les horreurs faites, l’État vous la fournit gratuitement ? Donc, le risque est peut-être plus grand qu’on l’imagine.

Voilà qui est propre à gâcher un peu plus la fête pour le monde du VC et de la tech.

Cet article a été initialement publié sur Vox-Fi le 13 mars 2023.

Découvrez d'autres articles