L’endettement qui fond chez les entreprises du CAC 40

Vox-Fi a publié très récemment un point sur l’endettement des entreprises au niveau international, afin de reconnaître la très forte tendance au désendettement de ce secteur – à la différence du secteur des ménages et des États. Voir Fausse alerte sur la dette des entreprises ?

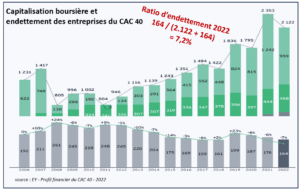

On fait ici un focus sur les entreprises du CAC 40, reprenant l’excellent topo annuel que fait le cabinet EY « Profil financier du CAC 40 », ici pour l’année comptable 2022. Vox-Fi fait pour ses lecteurs un petit montage, en superposant la capitalisation boursière totale des entreprises de l’indice (hors banques, assurances et foncières) et leur endettement net de trésorerie (attention, les échelles ne sont pas les mêmes). Pour les lecteurs pointilleux, on ne sait si cet endettement contient ou non, la dette liée au leasing financier – dont l’immobilier en location – au titre de IFRS 16 (probablement non).

Voici un aperçu sur le graphique ci-dessous. On voit à la fois la montée tendancielle de la valeur des entreprises et la baisse de leur endettement. Pour la dernière année comptable enregistré, le ratio d’endettement (ou gearing ratio) s’élève à 7,2%.

Ainsi, la dette d’entreprise a quasiment disparu pour les grands groupes. Cela ne manque pas d’étonner, sachant que jusqu’à récemment, les taux d’intérêt étaient extrêmement bas (on se souvient que LVMH avait pu initialement refinancer l’acquisition de Tiffany par un emprunt de 9 Md€ en février 2020, au coût de 0,05% soit des taux négatifs sur les tranches émises sous forme de papier commercial à deux ans et quatre ans et selon Bloomberg, un rendement de la tranche à six ans et leur dernier emprunt au printemps de 2023 ressort à 3,375%). On aurait pu penser qu’il était opportun de s’endetter au maximum avant que la porte ne se referme – ce qu’on fait certaines d’entre elles, mais peu nombreuses – en gardant l’argent en trésorerie dans l’attente d’opportunités futures. Un tel désendettement témoigne de la très forte capacité à générer du cash chez ces grands groupes (un cash compté négativement en dette) et probablement à l’absence de projets de grands investissements structurants.

Il est intéressant de confronter le graphique ci-dessus avec le suivant qui trace les flux d’investissement du CAC 40 sur le même champ d’entreprises. En gros, il n’y a pas de croissance, si ce n’est les deux très actives années 2021 et 2022 qui nous ramènent presqu’au pic de l’année 2012.

Le message à en tirer se lit de deux façons : soit il n’y a plus objectivement d’opportunités d’investissement dans le champ d’activités de ces grandes entreprises ; soit leurs managements – à court d’idées, ne sont plus, ou n’ont jamais été, des dragons qui crachent le feu (la confrontation des deux graphiques laisse entière la question de savoir où est la cause et où est l’effet). Dans le premier cas, il faut qu’ils rendent ce bon argent qui dort à leurs actionnaires pour le voir à meilleur usage, ailleurs dans l’économie, de préférence en France (improbable toutefois sachant que 55% de l’actionnariat du CAC 40 est étranger).