La prédominance des fonds indiciels : les Quatre Géants

Les fonds indiciels dominent largement le marché de la gestion d’actifs, avec les Big Three — Blackrock, Vanguard, Fidelity et SSGA (State Street) — occupant une position ultra-dominante qui se renforce. Ces géants attirent non seulement un flux croissant d’épargne des fonds gérés, mais captent également des flux provenant d’autres gestionnaires de fonds indiciels. Dans un article important, deux juristes de la Harvard Law School, Lucian Bebchuk et Scott Hirst, recherchent les causes de cette concentration, en indiquent les conséquences et prédisent que la position monopoliste des Big Three va se renforcer (oui, Big Three parce qu’ils négligent – ou sous-estiment – Fidelity qui est aujourd’hui avant tout fort dans les fonds monétaires et obligataires, comme l’est un Amundi en France. On parlera bientôt, disent-ils, des Three Giants.

Un mot d’abord pour rappeler ce que sont les fonds indiciels. Il s’agit de fonds de gestion d’épargne qui s’attachent non pas à investir sur base d’une analyse intrinsèque de la cible retenue (l’action de la société va-t-elle ou non monter ?) mais en s’attachant à répliquer le plus fidèlement possible les indices boursiers. Ils sont de deux types : des OPV classiques et des ETF, dont, pour ces derniers, deux billets de Vox-Fi (Ici et là) rappelaient le mécanisme. Ils s’opposent aux fonds « actifs » ou « gérés » qui font cette gestion sur base d’une analyse monographique des sociétés.

Le monde de la gestion d’épargne devient maintenant plus diversifié et la coupure gestion active / gestion passive est moins nette qu’auparavant. Mais les Big Three restent massivement sur la stratégie d’offrir des fonds indiciels.

Quelques faits

- Sur la décennie 2008-18 (l’article date de 2019, les chiffres sont donc un peu anciens), 80% des flux d’épargne allant à la gestion institutionnelle, qui en gros représente les deux tiers de la capitalisation des entreprises américaines, l’ont été vers les fonds indiciels.

- Les fonds indiciels en 20 ans sont passés de 5,2% à 20,5% du capital des entreprises du S&P500 et à peu près autant de la population totale des entreprises cotées. Comme les autres actionnaires ne sont pas tous à voter, cette participation commande plus de 25% de droits de vote de ces sociétés.

- Désormais, deux des Big Three détiennent plus de 5% de quasiment toutes les sociétés du S&P500.

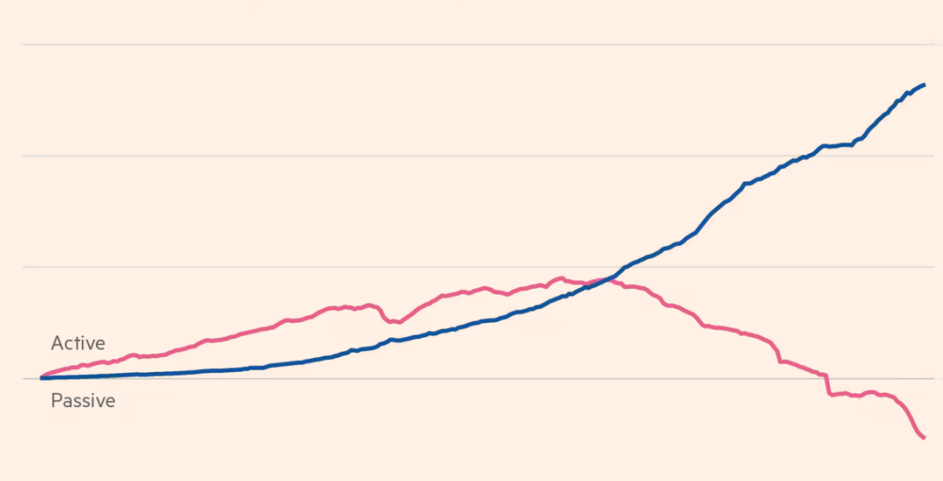

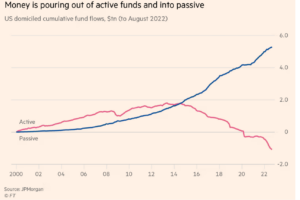

- Le graphique qui suit (source : Financial Times sur des statistiques JP Morgan) fait voir, pour les seuls États-Unis, la rapidité de la substitution entre fonds actifs et fonds indiciels ou passifs.

Le palmarès des 15 premiers gérants d’actifs au monde selon les actifs sous gestion (source WTW)

Une prévision des auteurs

- Sur la base de la tendance perçue (en 2019, c’est-à-dire avant la chute des valeurs de la tech en 2022 et leur remontée récente), la part des droits de vote détenues par les Big Three devrait dépasser les 40% en 2030.

Les facteurs à l’œuvre

- D’abord, l’inexorable montée en régime de la gestion institutionnelle dans la gestion de l’épargne retraite. Aux États-Unis, elle était jusqu’il y a trois décennies largement encore gérée par les banques dans des comptes dédiés ; désormais elle l’est par des fonds. En France, où le financement de la retraite procède de la répartition, on a, par rapport à la situation d’il y a 30 ans, une forte montée de l’assurance-vie (qui place les fonds sur les marchés) et depuis une dizaine d’années des placements croissants d’épargne salariale, mais on reste, en raison de notre mode de financement de la retraite, bien en deçà des autres grands pays. Amundi est numéro 10 au niveau mondial, mais a acquis cette position en raison de sa part de marché dans les fonds à revenu fixe.

- Les fonds indiciels progressent d’abord parce que leurs commissions de gestion sont bien moindres que celles demandées par la gestion active. Leur gestion est en effet statistique et se passe pour l’essentiel des analystes financiers. Ensuite en raison d’un phénomène de cannibalisation facile à comprendre. Supposons que les gérants actifs aient de bonnes performances moyennes grâce à leur vision documentée de la performance des sociétés (ce qui reste à prouver). Il s’ensuit une hausse générale des indices. Comme les fonds indiciels se contentent de répliquer ces indices, ils profitent tout autant que les fonds gérés de cette hausse. Mais ils le font avec des commissions bien moindres.

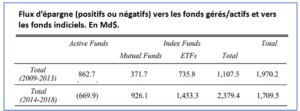

- Le tableau qui suit montre la « fuite » de l’épargne des fonds actifs vers les fonds indiciels, surtout les ETF.

- Il y a des économies d’échelle très fortes dans la gestion d’actifs. Un fonds indiciels de 100 M$ n’a pas des coûts de gestion bien inférieurs à un fonds qui gère 10 Md$. Les commissions qu’il applique à ses clients sont donc bien plus élevées. De plus, la masse des transactions qu’opère le fonds de 100 M$ est considérablement plus faible que pour le gros fonds, de sorte qu’il est obligé de payer des commissions de liquidité (bid/ask) plus élevées.

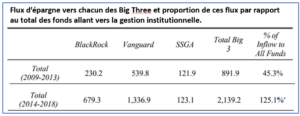

- Conséquence : parmi les 50 plus gros ETF aux États-Unis, le plus gros qui ne soit pas détenu par l’un des Big Three émarge au 6e rang (Investo), le suivant (Schwab International Equity) au 39e. Le tableau qui suit en donne une autre image. Il montre les montants affluant aux Big Three et surtout la part qu’ils « accaparent » par rapport à l’ensemble de l’industrie de la gestion d’épargne. Entre 2014 et 2018, ils ont reçu 125% de tous les flux, ce qui signifie que le reste de l’industrie a vu partir des flux.

Les conséquences

- Des géants n’ont plus la possibilité de sérieusement exercer leurs responsabilités d’actionnaires. Le ratio dans ces grands fonds est d’un analyste pour 60 entreprises sous gestion, ce qui signifie que l’analyste, au lieu d’exercer la surveillance légitimement attendue, fait simplement du box ticking. Les fonds indiciels répondent : « on est forcés d’être attentifs à la gestion des sociétés dans lesquels on investit, car on n’a pas la possibilité d’en sortir si l’on est mécontents puisque l’entreprise continue de faire partie de l’indice ». C’est vrai : les sorts sont liés, mais la performance du fonds se juge dans la qualité de la réplication de l’indice, pas dans le niveau de l’indice lui-même. Il peut se laver les mains.

- Comme on l’a dit, l’éviction de la gestion active est un appauvrissement de la recherche et donc de la vigilance sur les entreprises. Il y a évidemment un débat : que vont devenir les fonds indiciels le jour où il n’y aura plus de gestion active ? Qui produira l’information primaire sur la performance financière des entreprises ? Quelle discipline en résultera aux fins d’une bonne gouvernance ?

- Dès lors que ces « géants » sont partout, ils peuvent être dans des entreprises qui sont en concurrence. Même s’ils s’abstiennent de toute gestion active, n’y aurait-il pas des formes de collusion anti-concurrentielle qui passeraient, non par des rendez-vous cachés des directeurs commerciaux, mais au travers des contacts entre le board et le management ? C’est ce que mettent en évidence par exemple Azar et Vives, 2022. Les auteurs observent que la présence significative d’un même fonds dans deux ou plusieurs entreprises d’un même secteur tend à faire monter les prix de vente pratiqués.